Academic Profile

Statistics

Similar Authors

Papers on arXiv

This paper provides an introductory overview of how one may employ importance sampling effectively as a tool for solving stochastic optimization formulations incorporating tail risk measures such as...

This paper investigates the use of retrospective approximation solution paradigm in solving risk-averse optimization problems effectively via importance sampling (IS). While IS serves as a prominent...

This paper considers Importance Sampling (IS) for the estimation of tail risks of a loss defined in terms of a sophisticated object such as a machine learning feature map or a mixed integer linear o...

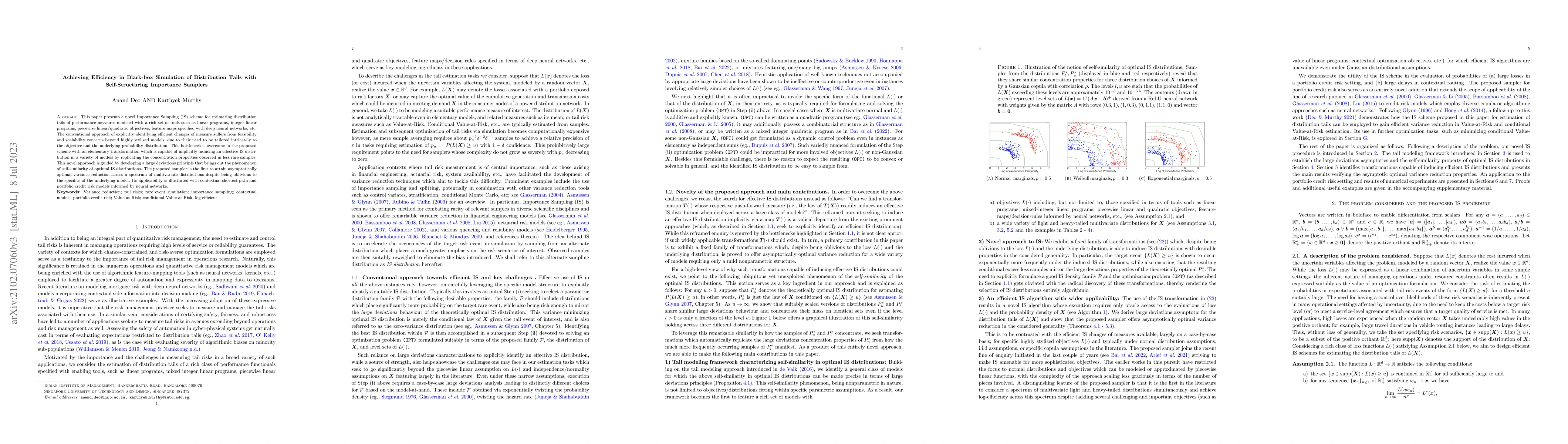

This paper presents a novel Importance Sampling (IS) scheme for estimating distribution tails of performance measures modeled with a rich set of tools such as linear programs, integer linear program...

Motivated by the prominence of Conditional Value-at-Risk (CVaR) as a measure for tail risk in settings affected by uncertainty, we develop a new formula for approximating CVaR based optimization obj...

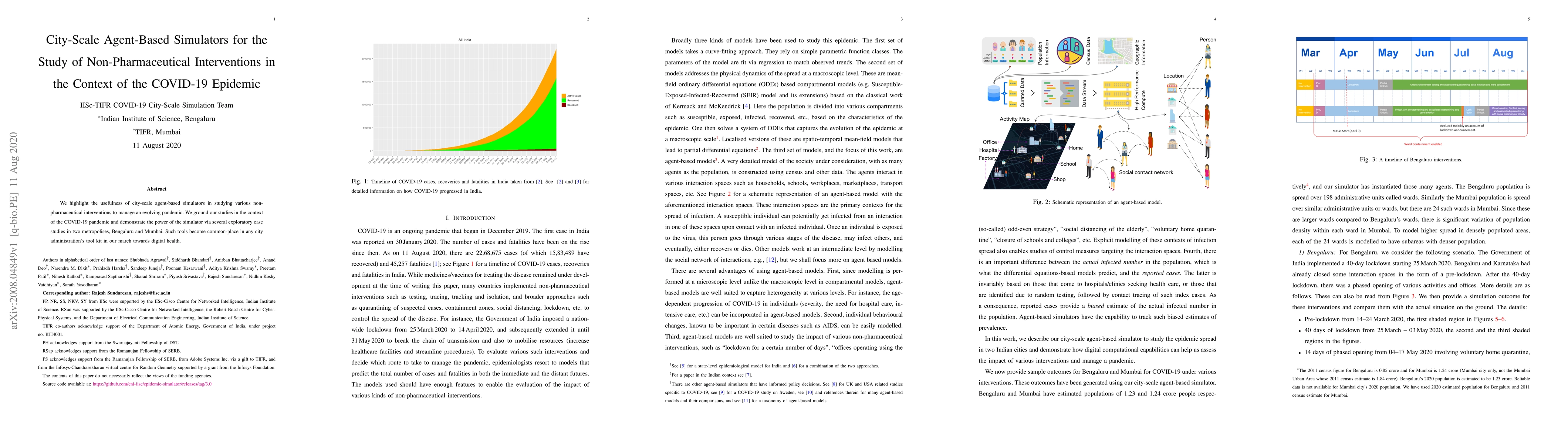

We highlight the usefulness of city-scale agent-based simulators in studying various non-pharmaceutical interventions to manage an evolving pandemic. We ground our studies in the context of the COVI...

We consider discrete default intensity based and logit type reduced form models for conditional default probabilities for corporate loans where we develop simple closed form approximations to the ma...

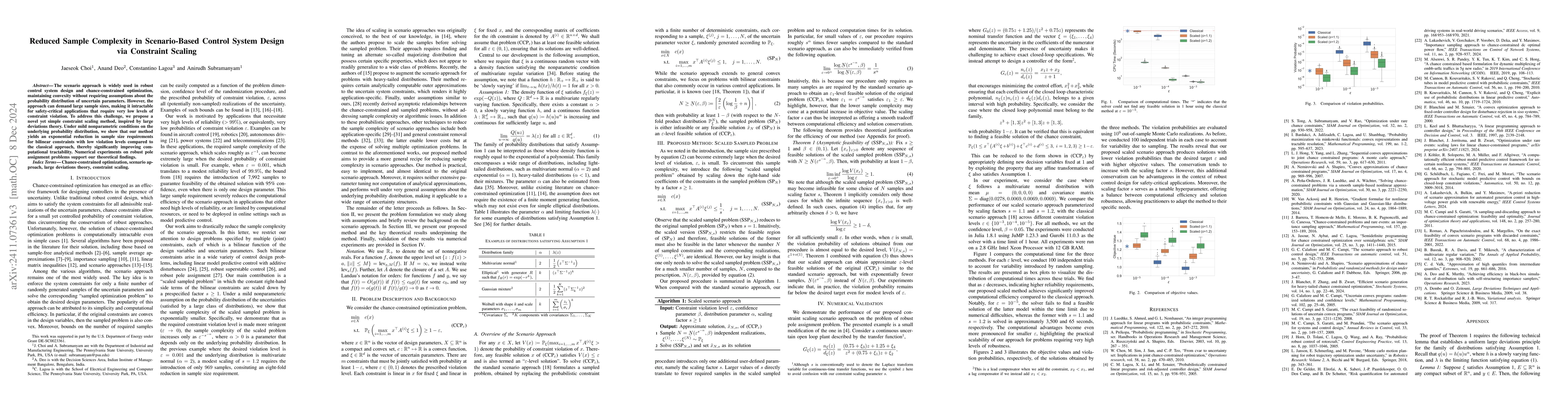

The scenario approach is widely used in robust control system design and chance-constrained optimization, maintaining convexity without requiring assumptions about the probability distribution of unce...

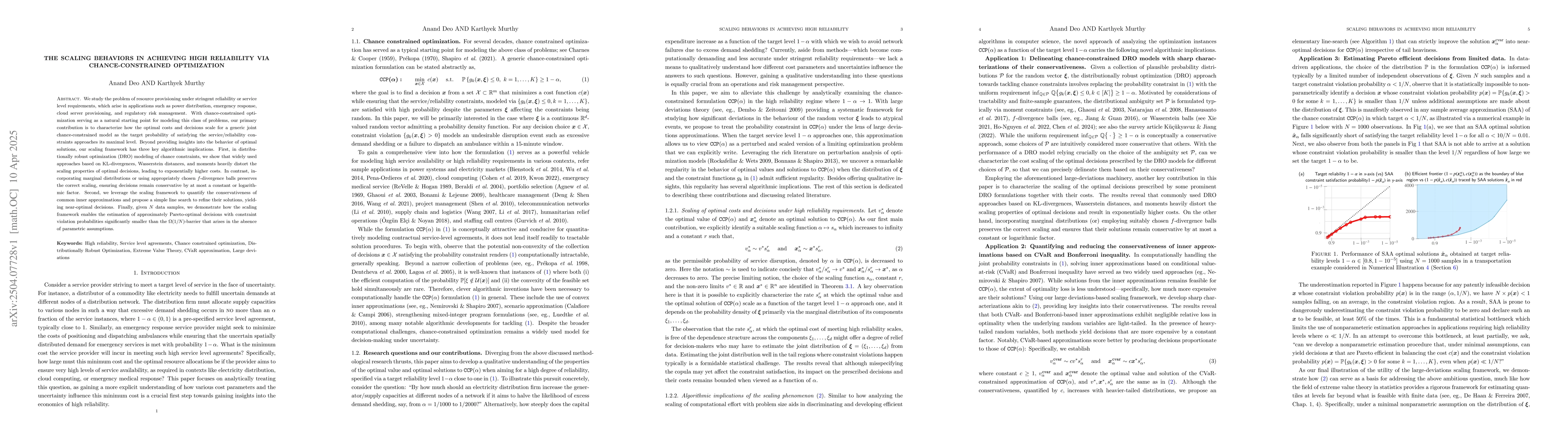

We study the problem of resource provisioning under stringent reliability or service level requirements, which arise in applications such as power distribution, emergency response, cloud server provis...

Conditional Value-at-Risk (CVaR) is a risk measure widely used to quantify the impact of extreme losses. Owing to the lack of representative samples CVaR is sensitive to the tails of the underlying di...

Chance-constrained optimization is a suitable modeling framework for safety-critical applications where violating constraints is nearly unacceptable. The scenario approach is a popular solution method...

Financial stress tests based on handpicked scenarios can mislead risk management by overlooking genuinely dangerous configurations or overemphasising shocks that are too implausible to be decision-rel...

We introduce Self-Similar Generative Estimation (SS-GEN), a method for simulating multivariate tail events and estimating rare-event probabilities in both heavy and light-tailed settings. SS-GEN explo...