Academic Profile

Statistics

Similar Authors

Papers on arXiv

Financial markets are often modelled as if time were unique and continuous across assets and markets. Financial markets are however asynchronous, order flow is event-driven, and waiting times between ...

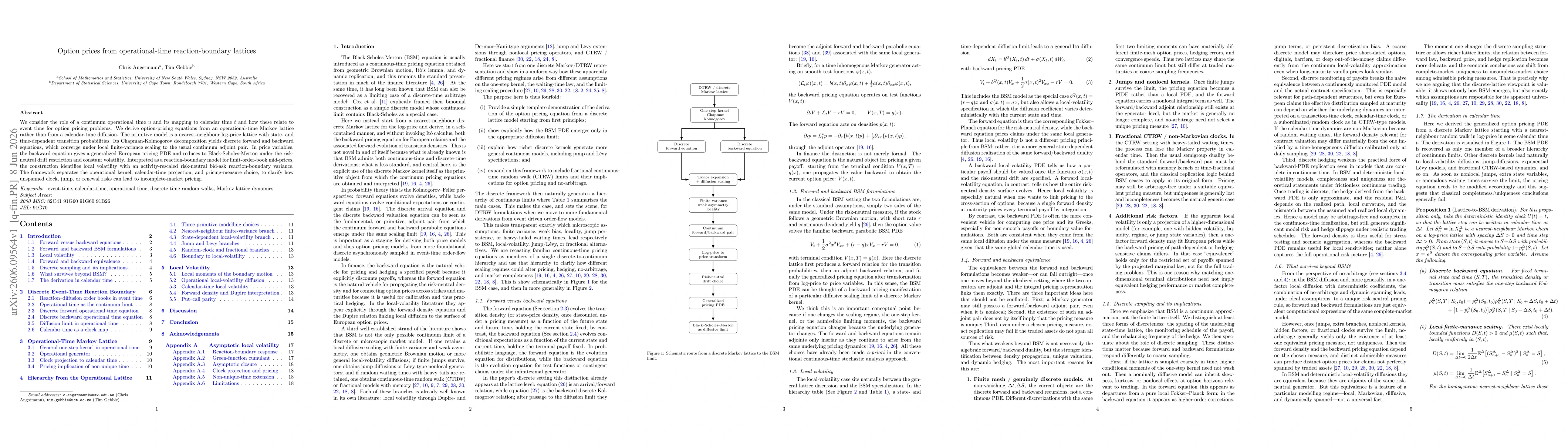

We consider the role of a continuum operational time u and its mapping to calendar time t and how these relate to event time for option pricing problems. We derive option-pricing equations from an ope...

We give a unified analytic account of correlation emergence and the Epps effect in two coupled limit order books. The model starts from a discrete random-walk description of order flow with creation, ...

Starting with a coupled discrete reaction--diffusion formulation for the lit and latent order books with non-uniformly sampled event times and meta-order source terms we show how two familiar market-m...

We derive an operational-time variance kernel for a latent-order-book reaction boundary and use it to separate three objects usually collapsed in calendar-time volatility models: a structural boundary...