Academic Profile

Statistics

Similar Authors

Papers on arXiv

We develop and justify methodology to consistently test for long-horizon return predictability based on realized variance. To accomplish this, we propose a parametric transaction-level model for the...

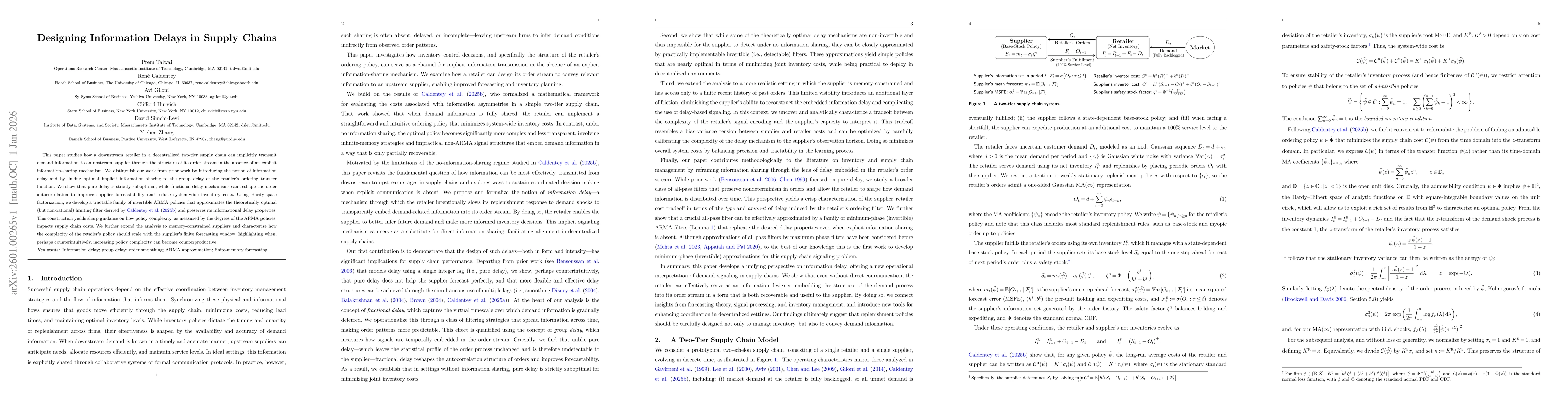

This paper studies how a downstream retailer in a decentralized two-tier supply chain can implicitly transmit demand information to an upstream supplier through the structure of its order stream in th...

In many decentralized supply chains, upstream firms do not observe market demand directly and instead infer downstream conditions from the order stream. A retailer's replenishment policy therefore pla...