Academic Profile

Statistics

Similar Authors

Papers on arXiv

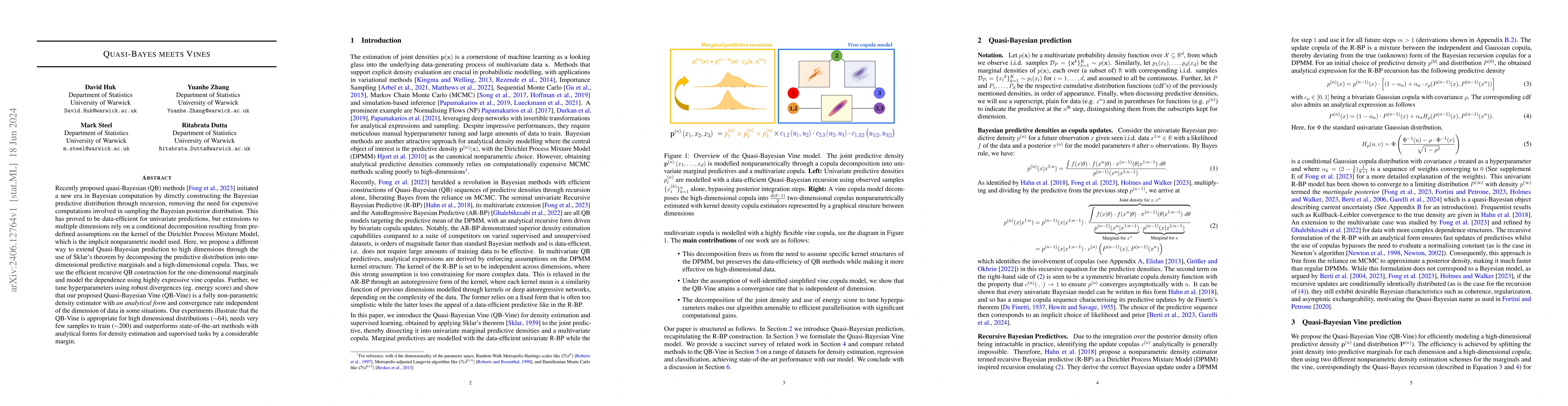

Recently proposed quasi-Bayesian (QB) methods initiated a new era in Bayesian computation by directly constructing the Bayesian predictive distribution through recursion, removing the need for expensi...

This work introduces a novel approach for generating conditional probabilistic rainfall forecasts with temporal and spatial dependence. A two-step procedure is employed. Firstly, marginal location-s...

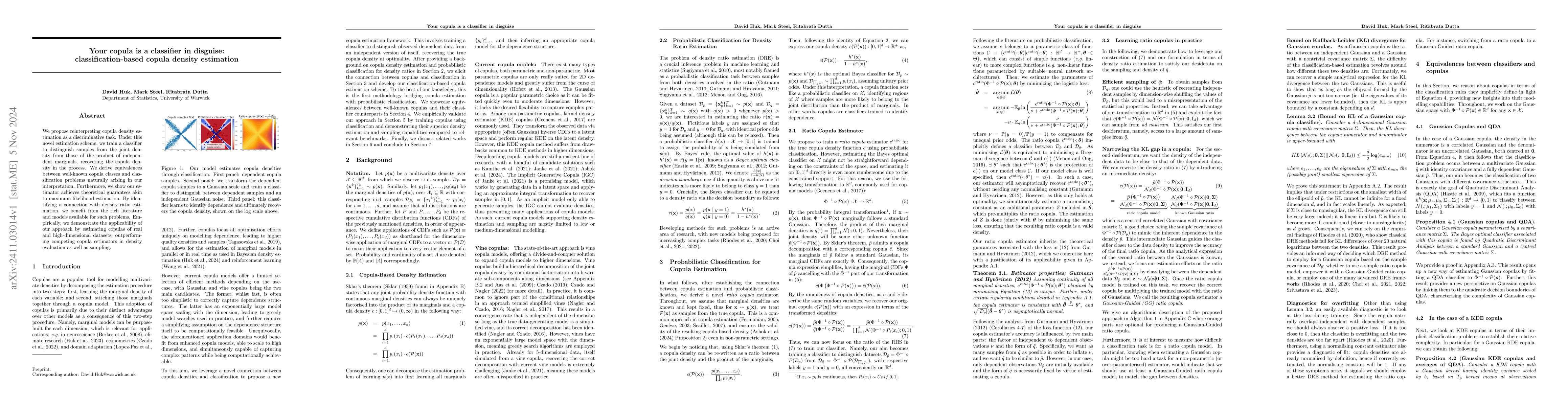

We propose reinterpreting copula density estimation as a discriminative task. Under this novel estimation scheme, we train a classifier to distinguish samples from the joint density from those of the ...

Copulas are a fundamental tool for modelling multivariate dependencies in data, forming the method of choice in diverse fields and applications. However, the adoption of existing models for multimodal...

Accurately assessing financial risk requires capturing both individual asset volatility and the complex, asymmetric dependence structures that emerge during extreme market events. While modern diffusi...

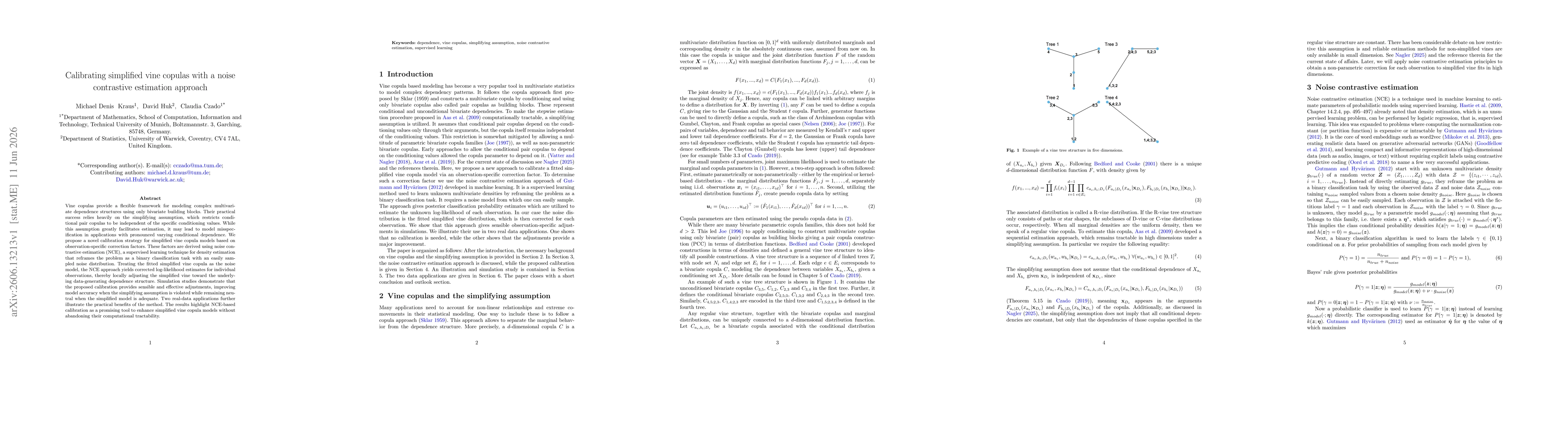

Vine copulas provide a flexible framework for modeling complex multivariate dependence structures using only bivariate building blocks. Their practical success relies heavily on the simplifying assump...