Academic Profile

Statistics

Similar Authors

Papers on arXiv

The field of Contextual Optimization (CO) integrates machine learning and optimization to solve decision making problems under uncertainty. Recently, a risk sensitive variant of CO, known as Conditi...

Inverse optimization has been increasingly used to estimate unknown parameters in an optimization model based on decision data. We show that such a point estimation is insufficient in a prescriptive...

Recently there has been a surge of interest in operations research (OR) and the machine learning (ML) community in combining prediction algorithms and optimization techniques to solve decision-makin...

The abundance of data has led to the emergence of a variety of optimization techniques that attempt to leverage available side information to provide more anticipative decisions. The wide range of m...

Optimizing static risk-averse objectives in Markov decision processes is difficult because they do not admit standard dynamic programming equations common in Reinforcement Learning (RL) algorithms. ...

This research focuses on the bid optimization problem in the real-time bidding setting for online display advertisements, where an advertiser, or the advertiser's agent, has access to the features o...

We propose a novel approach to solve K-adaptability problems with convex objective and constraints and integer first-stage decisions. A logic-based Benders decomposition is applied to handle the fir...

Recently equal risk pricing, a framework for fair derivative pricing, was extended to consider dynamic risk measures. However, all current implementations either employ a static risk measure that vi...

Optimal stopping is the problem of deciding the right time at which to take a particular action in a stochastic system, in order to maximize an expected reward. It has many applications in areas suc...

We propose a data-driven portfolio selection model that integrates side information, conditional estimation and robustness using the framework of distributionally robust optimization. Conditioning o...

Conditional estimation given specific covariate values (i.e., local conditional estimation or functional estimation) is ubiquitously useful with applications in engineering, social and natural scien...

Conditional Value at Risk (CVaR) is widely used to account for the preferences of a risk-averse agent in the extreme loss scenarios. To study the effectiveness of randomization in interdiction games...

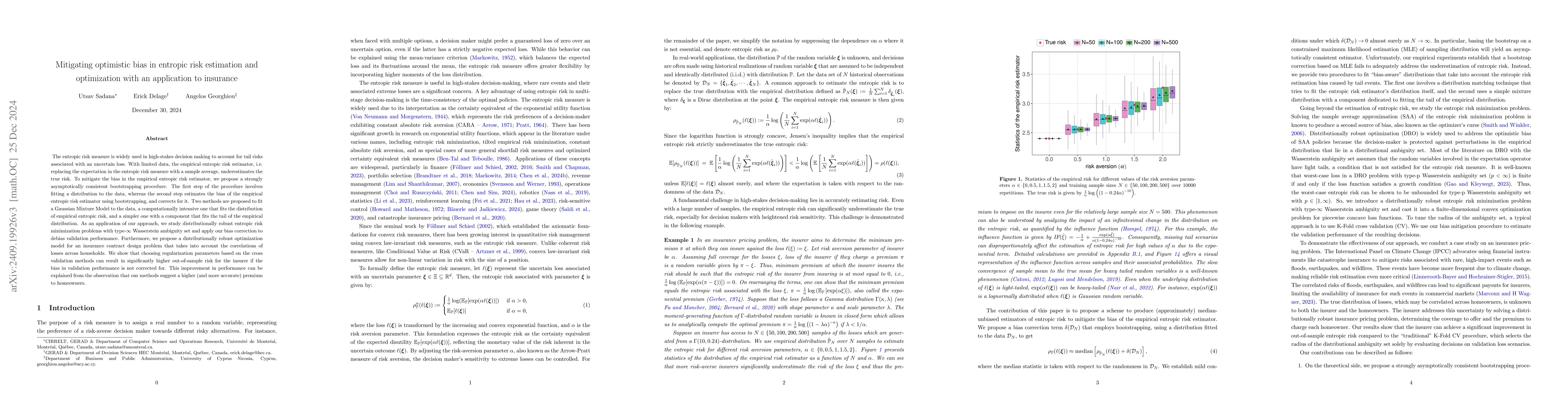

The entropic risk measure is widely used in high-stakes decision making to account for tail risks associated with an uncertain loss. With limited data, the empirical entropic risk estimator, i.e. repl...

In restless multi-arm bandits, a central agent is tasked with optimally distributing limited resources across several bandits (arms), with each arm being a Markov decision process. In this work, we ge...

In Markov decision processes (MDPs), quantile risk measures such as Value-at-Risk are a standard metric for modeling RL agents' preferences for certain outcomes. This paper proposes a new Q-learning a...

We consider fair resource allocation in sequential decision-making environments modeled as weakly coupled Markov decision processes, where resource constraints couple the action spaces of $N$ sub-Mark...

We consider risk-averse contextual optimization problems where the decision maker (DM) faces two types of uncertainties: problem data uncertainty (PDU) and contextual uncertainty (CU) associated with ...

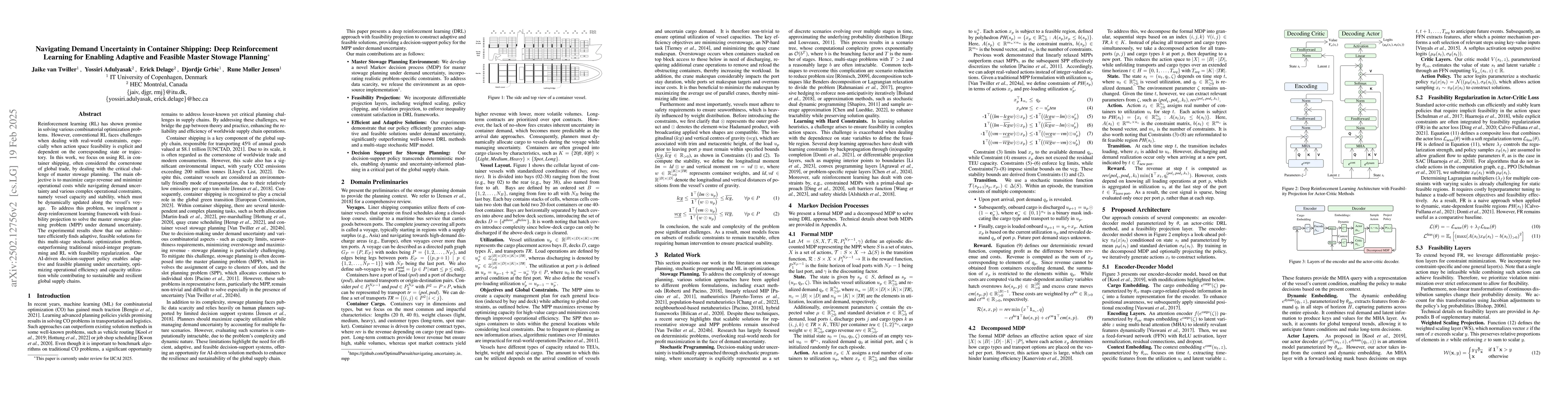

Reinforcement learning (RL) has shown promise in solving various combinatorial optimization problems. However, conventional RL faces challenges when dealing with real-world constraints, especially whe...

For continuing tasks, average cost Markov decision processes have well-documented value and can be solved using efficient algorithms. However, it explicitly assumes that the agent is risk-neutral. In ...

Optimizing Conditional Value-at-risk (CVaR) using policy gradient (a.k.a CVaR-PG) faces significant challenges of sample inefficiency. This inefficiency stems from the fact that it focuses on tail-end...

Tail-end risk measures such as static conditional value-at-risk (CVaR) are used in safety-critical applications to prevent rare, yet catastrophic events. Unlike risk-neutral objectives, the static CVa...

Offline reinforcement learning learns policies from fixed datasets without further environment interaction. A key challenge in this setting is epistemic uncertainty, arising from limited or biased dat...

Optimizing dynamic risk with stochastic policies is challenging in both policy updates and value learning. The former typically requires transition perturbation, while the latter may rely on model-bas...