Academic Profile

Statistics

Similar Authors

Papers on arXiv

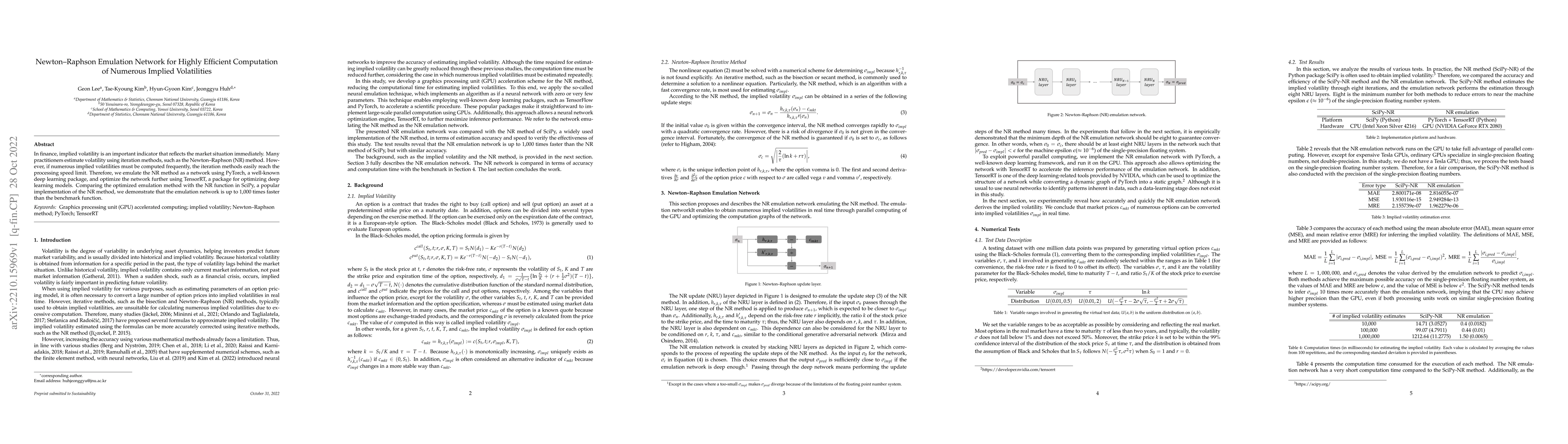

In finance, implied volatility is an important indicator that reflects the market situation immediately. Many practitioners estimate volatility using iteration methods, such as the Newton--Raphson (...

In this study, we generate a large number of implied volatilities for the Stochastic Alpha Beta Rho (SABR) model using a graphics processing unit (GPU) based simulation and enable an extensive neura...

This study provides a consistent and efficient pricing method for both Standard & Poor's 500 Index (SPX) options and the Chicago Board Options Exchange's Volatility Index (VIX) options under a multi...

We present a two-stage neural policy optimization framework for Merton's portfolio optimization problem that is rigorously aligned with Pontryagin's Maximum Principle (PMP). In Stage 1, we employ a di...

We present a Pontryagin-Guided Direct Policy Optimization (PG-DPO) method that scales dynamic portfolio choice -- including consumption and multi-asset investment -- to tens of thousands of risky asse...

Solving large-scale, continuous-time portfolio optimization problems involving numerous assets and state-dependent dynamics has long been challenged by the curse of dimensionality. Traditional dynamic...

We study continuous-time portfolio choice in diffusion markets with parameter $θ\in Θ$ and uncertainty law $q(dθ)$. Nature draws latent $θ\sim q$ at time 0; the investor cannot observe it and must dep...

This paper introduces MarketGAN, a factor-based generative framework for high-dimensional asset return generation under severe data scarcity. We embed an explicit asset-pricing factor structure as an ...

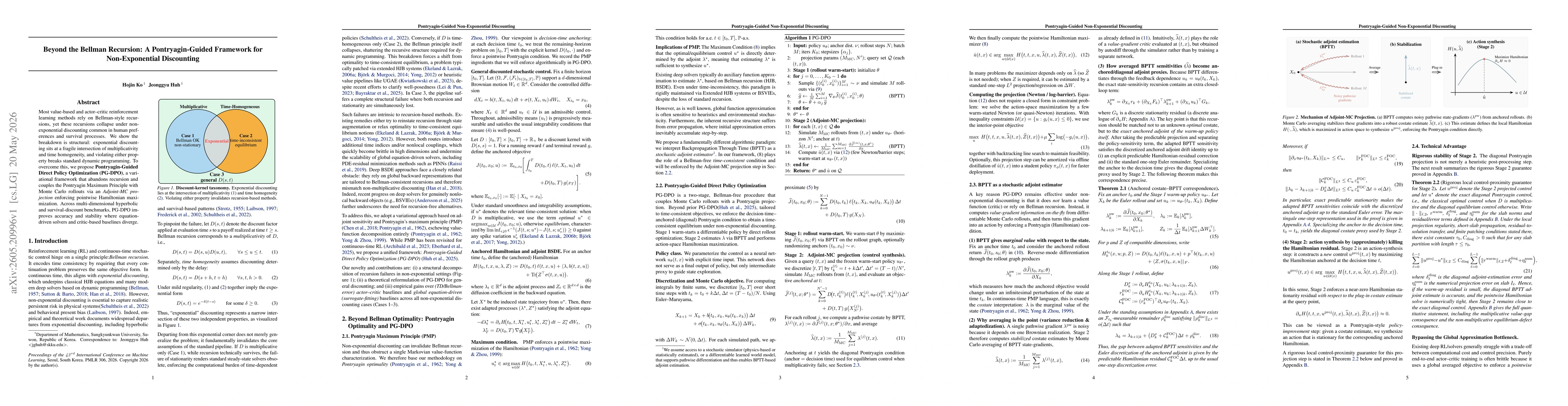

Most value-based and actor--critic reinforcement learning methods rely on Bellman-style recursions, yet these recursions collapse under non-exponential discounting common in human preferences and surv...