Academic Profile

Statistics

Similar Authors

Papers on arXiv

Pricing a multi-asset derivative is an important problem in financial engineering, both theoretically and practically. Although it is suitable to numerically solve partial differential equations to ...

Quantum kernel method is one of the key approaches to quantum machine learning, which has the advantages that it does not require optimization and has theoretical simplicity. By virtue of these prop...

Following the recent great advance of quantum computing technology, there are growing interests in its applications to industries, including finance. In this paper, we focus on derivative pricing ba...

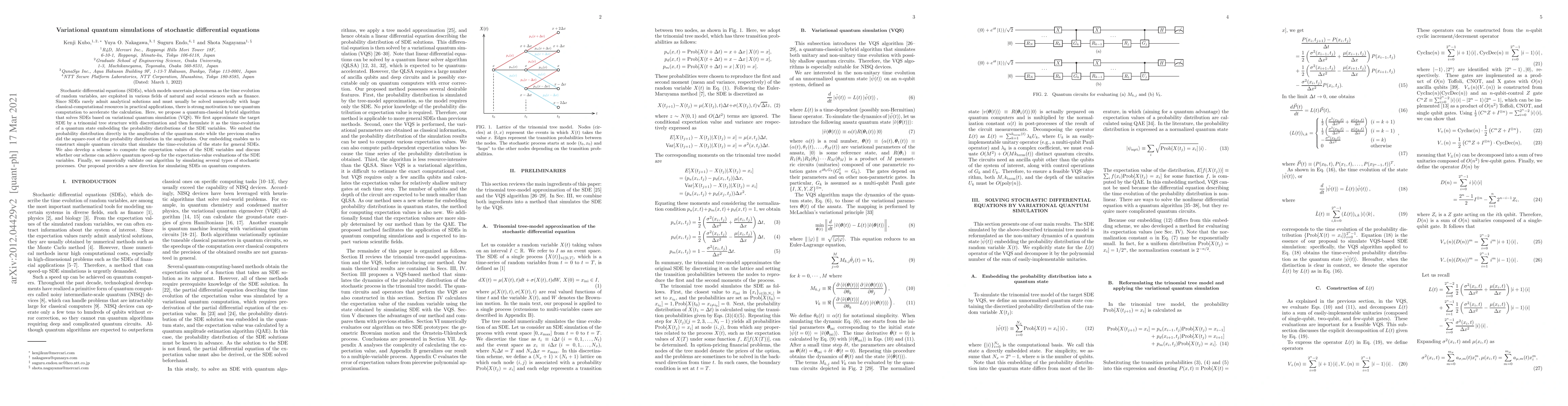

Stochastic differential equations (SDEs), which models uncertain phenomena as the time evolution of random variables, are exploited in various fields of natural and social sciences such as finance. ...

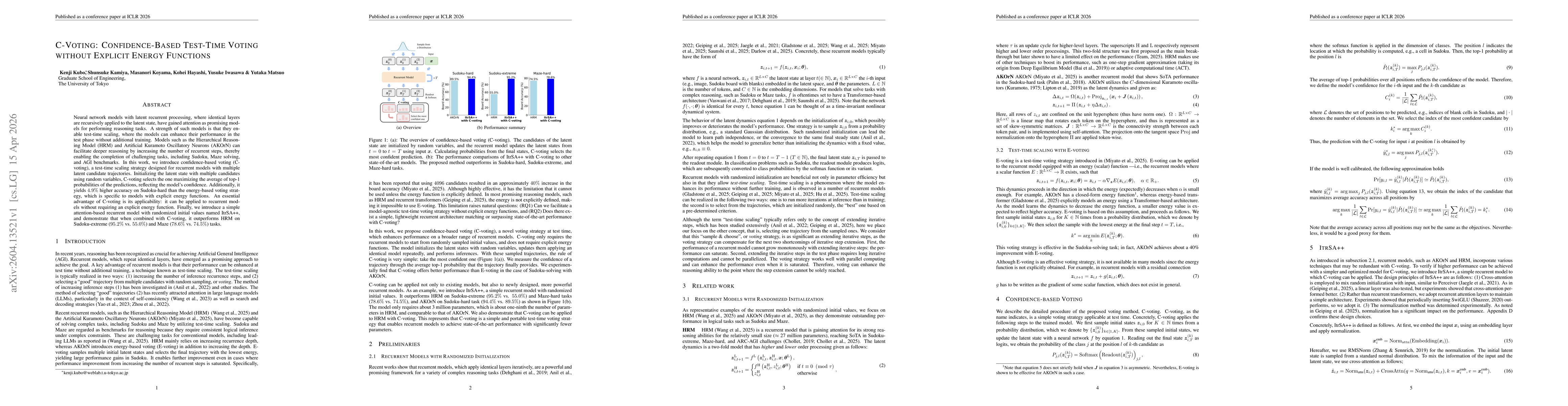

Neural network models with latent recurrent processing, where identical layers are recursively applied to the latent state, have gained attention as promising models for performing reasoning tasks. A ...