Academic Profile

Statistics

Similar Authors

Papers on arXiv

Multi-model Markov decision process (MMDP) is a promising framework for computing policies that are robust to parameter uncertainty in MDPs. MMDPs aim to find a policy that maximizes the expected retu...

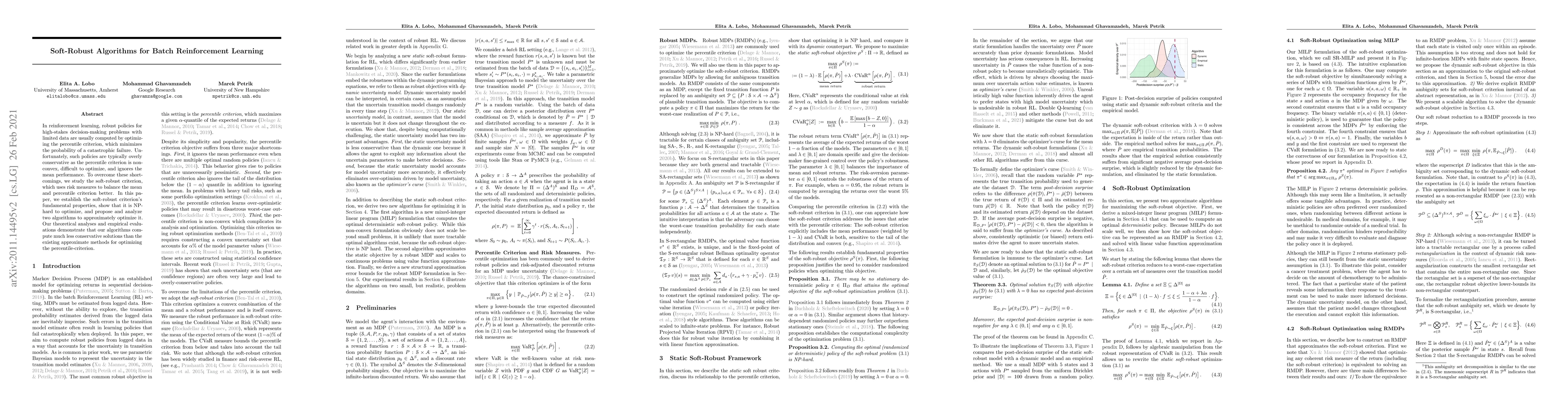

In reinforcement learning, robust policies for high-stakes decision-making problems with limited data are usually computed by optimizing the \emph{percentile criterion}. The percentile criterion is ...

Off-policy Evaluation (OPE) methods are a crucial tool for evaluating policies in high-stakes domains such as healthcare, where exploration is often infeasible, unethical, or expensive. However, the...

Robust Markov Decision Processes (RMDPs) are a widely used framework for sequential decision-making under parameter uncertainty. RMDPs have been extensively studied when the objective is to maximize...

We study how to make decisions that minimize Bayesian regret in offline linear bandits. Prior work suggests that one must take actions with maximum lower confidence bound (LCB) on their reward. We a...

Optimizing static risk-averse objectives in Markov decision processes is difficult because they do not admit standard dynamic programming equations common in Reinforcement Learning (RL) algorithms. ...

We introduce the Blackwell discount factor for Markov Decision Processes (MDPs). Classical objectives for MDPs include discounted, average, and Blackwell optimality. Many existing approaches to comp...

Robust Markov decision processes (RMDPs) provide a promising framework for computing reliable policies in the face of model errors. Many successful reinforcement learning algorithms build on variati...

Robust Markov decision processes (MDPs) are used for applications of dynamic optimization in uncertain environments and have been studied extensively. Many of the main properties and algorithms of M...

Prior work on safe Reinforcement Learning (RL) has studied risk-aversion to randomness in dynamics (aleatory) and to model uncertainty (epistemic) in isolation. We propose and analyze a new framewor...

In recent years, robust Markov decision processes (MDPs) have emerged as a prominent modeling framework for dynamic decision problems affected by uncertainty. In contrast to classical MDPs, which on...

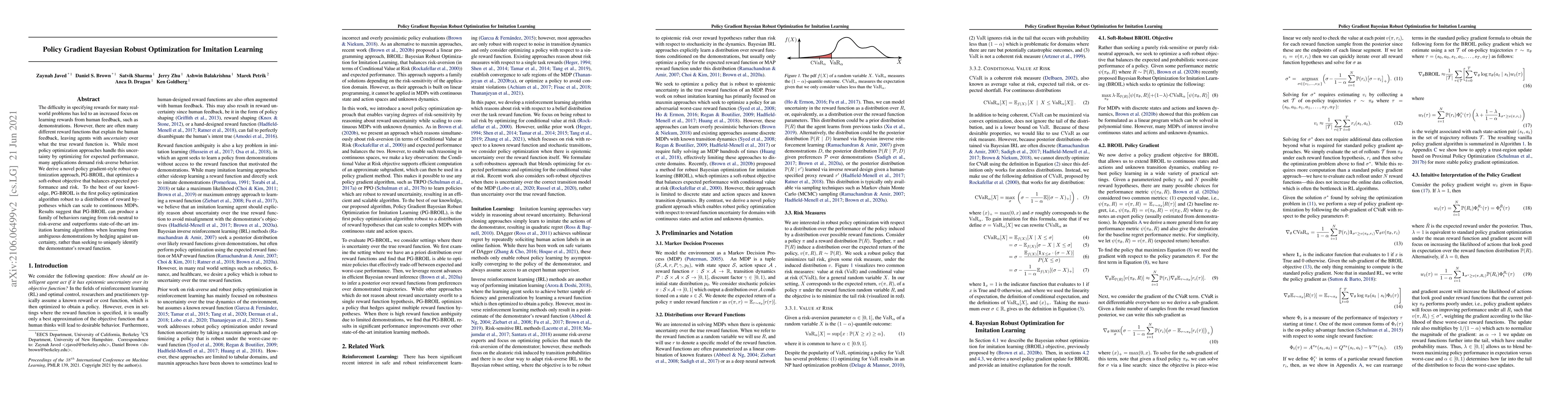

The difficulty in specifying rewards for many real-world problems has led to an increased focus on learning rewards from human feedback, such as demonstrations. However, there are often many differe...

Imitation learning (IL) algorithms use expert demonstrations to learn a specific task. Most of the existing approaches assume that all expert demonstrations are reliable and trustworthy, but what if...

In reinforcement learning, robust policies for high-stakes decision-making problems with limited data are usually computed by optimizing the percentile criterion, which minimizes the probability of ...

One of the main challenges in imitation learning is determining what action an agent should take when outside the state distribution of the demonstrations. Inverse reinforcement learning (IRL) can e...

In this paper, we analyze the convergence rate of the gradient temporal difference learning (GTD) family of algorithms. Previous analyses of this class of algorithms use ODE techniques to prove asym...

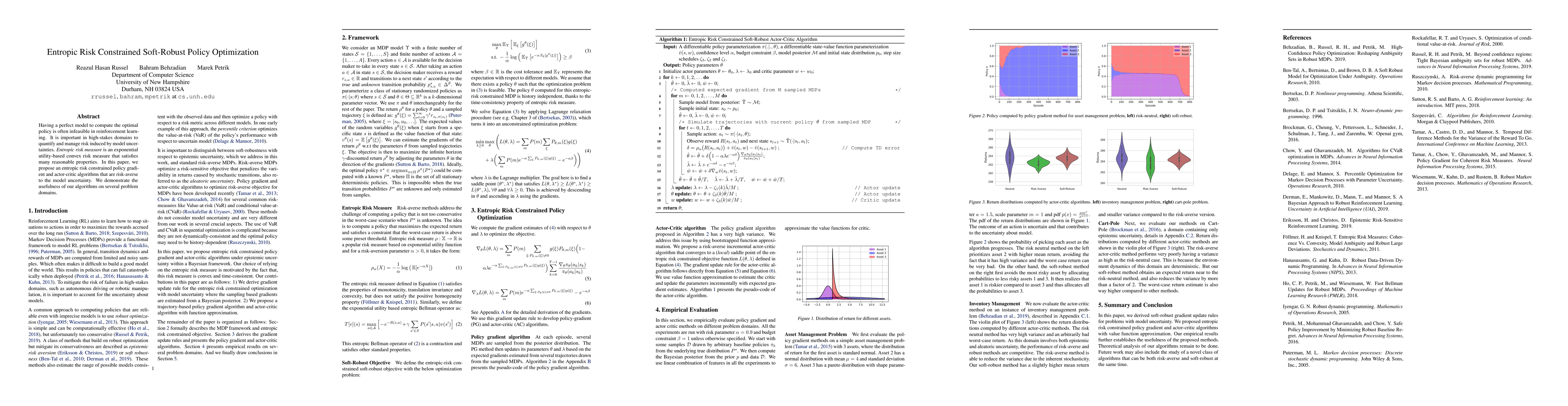

Having a perfect model to compute the optimal policy is often infeasible in reinforcement learning. It is important in high-stakes domains to quantify and manage risk induced by model uncertainties....

Robust Markov decision processes (MDPs) allow to compute reliable solutions for dynamic decision problems whose evolution is modeled by rewards and partially-known transition probabilities. Unfortun...

In this paper, we introduce proximal gradient temporal difference learning, which provides a principled way of designing and analyzing true stochastic gradient temporal difference learning algorithm...

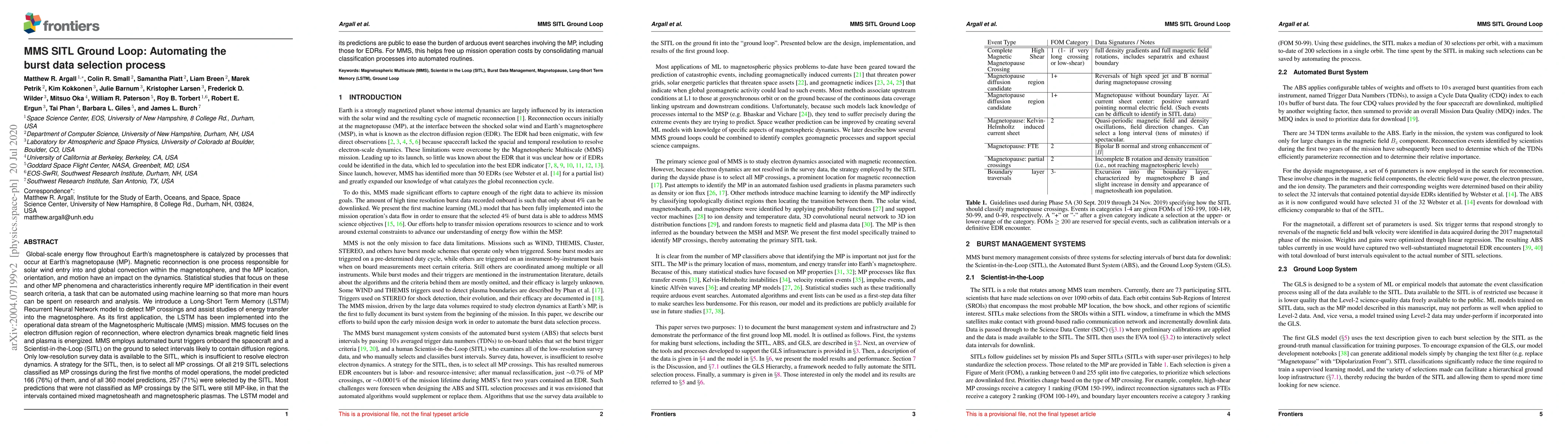

Global-scale energy flow throughout Earth's magnetosphere (MSP) is catalyzed by processes that occur at Earth's magnetopause (MP). Magnetic reconnection is one process responsible for solar wind ent...

Optimal policies in Markov decision processes (MDPs) are very sensitive to model misspecification. This raises serious concerns about deploying them in high-stake domains. Robust MDPs (RMDP) provide...

We address the problem of computing reliable policies in reinforcement learning problems with limited data. In particular, we compute policies that achieve good returns with high confidence when dep...

Optimizing risk-averse objectives in discounted MDPs is challenging because most models do not admit direct dynamic programming equations and require complex history-dependent policies. In this paper,...

We develop a generic policy gradient method with the global optimality guarantee for robust Markov Decision Processes (MDPs). While policy gradient methods are widely used for solving dynamic decision...

In Markov decision processes (MDPs), quantile risk measures such as Value-at-Risk are a standard metric for modeling RL agents' preferences for certain outcomes. This paper proposes a new Q-learning a...

Risk-averse total-reward Markov Decision Processes (MDPs) offer a promising framework for modeling and solving undiscounted infinite-horizon objectives. Existing model-based algorithms for risk measur...

Markov games and robust MDPs are closely related models that involve computing a pair of saddle point policies. As part of the long-standing effort to develop efficient algorithms for these models, th...

Safety in stochastic control systems, which are subject to random noise with a known probability distribution, aims to compute policies that satisfy predefined operational constraints with high confid...

Robust Markov decision processes (MDPs) have attracted significant interest due to their ability to protect MDPs from poor out-of-sample performance in the presence of ambiguity. In contrast to classi...

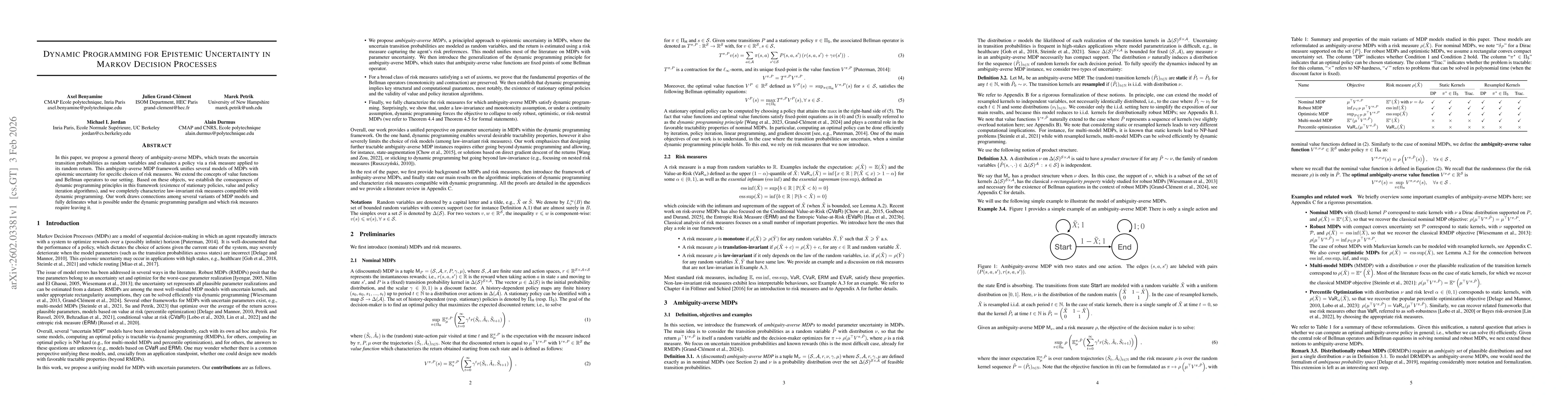

In this paper, we propose a general theory of ambiguity-averse MDPs, which treats the uncertain transition probabilities as random variables and evaluates a policy via a risk measure applied to its ra...

Monetary risk measures have gained popularity for expressing decision-makers' risk aversion. Value-at-Risk (VaR) and Conditional-Value-at-Risk (CVaR), in particular, are used commonly for this purpose...