Academic Profile

Statistics

Similar Authors

Papers on arXiv

The Cheyette model is a quasi-Gaussian volatility interest rate model widely used to price interest rate derivatives such as European and Bermudan Swaptions for which Monte Carlo simulation has beco...

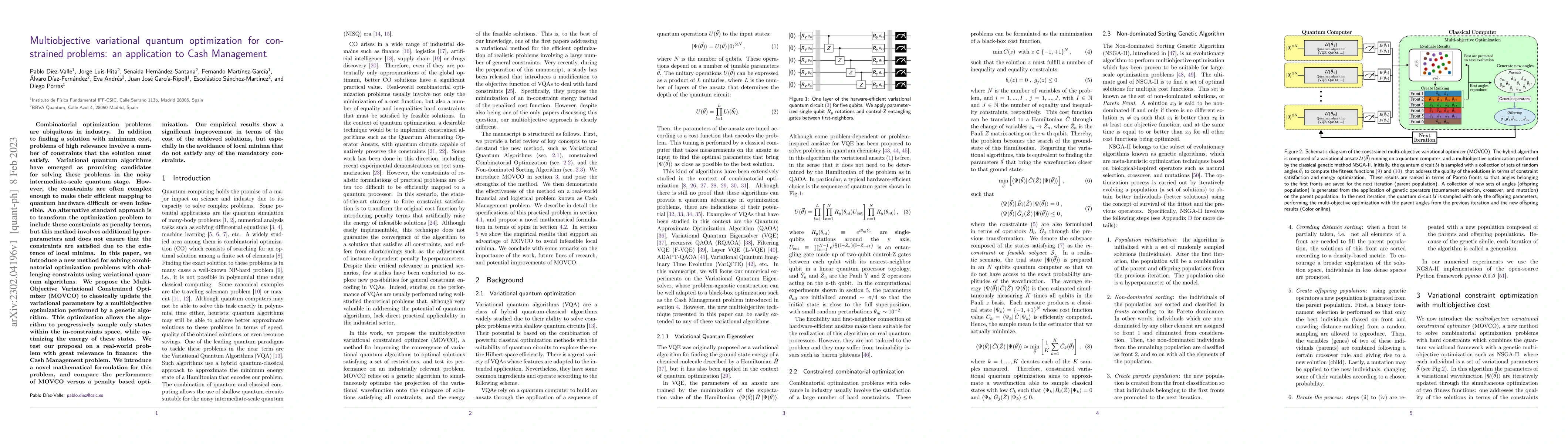

Combinatorial optimization problems are ubiquitous in industry. In addition to finding a solution with minimum cost, problems of high relevance involve a number of constraints that the solution must...

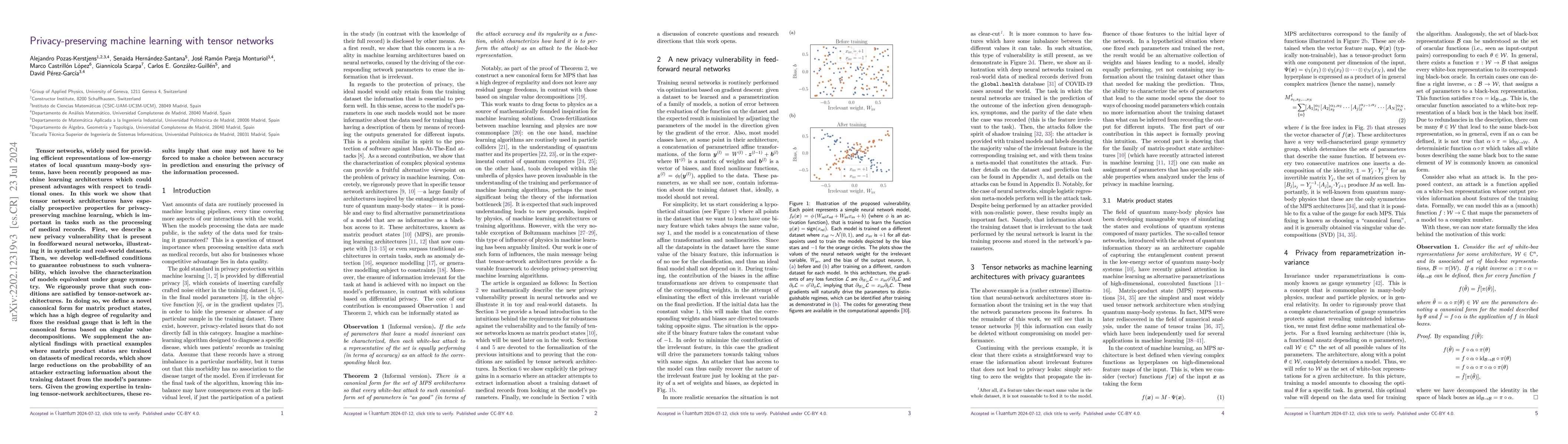

Tensor networks, widely used for providing efficient representations of low-energy states of local quantum many-body systems, have been recently proposed as machine learning architectures which coul...

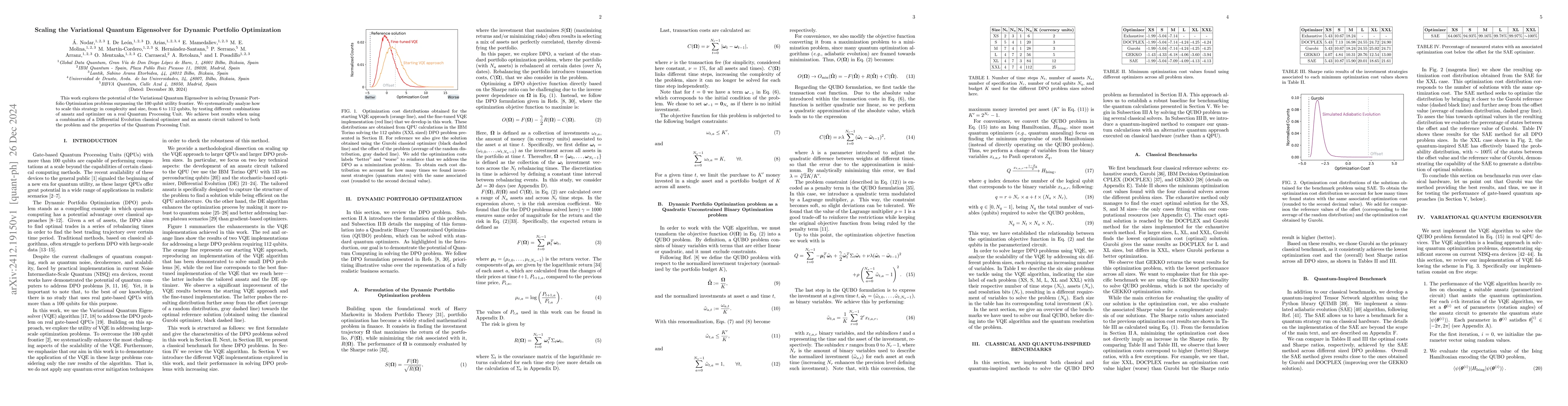

This work explores the potential of the Variational Quantum Eigensolver in solving Dynamic Portfolio Optimization problems surpassing the 100 qubit utility frontier. We systematically analyze how to s...

We present a scalable, hardware-aware methodology for extending the Variational Quantum Eigensolver (VQE) to large, realistic Dynamic Portfolio Optimization (DPO) problems. Building on the scaling str...