Academic Profile

Statistics

Similar Authors

Papers on arXiv

We investigate sample-based learning of conditional distributions on multi-dimensional unit boxes, allowing for different dimensions of the feature and target spaces. Our approach involves clusterin...

This paper proposes a novel framework for identifying an agent's risk aversion using interactive questioning. Our study is conducted in two scenarios: a one-period case and an infinite horizon case....

We consider an additive functional driven by a time-inhomogeneous Markov chain with a finite state space. Our study focuses on the joint distribution of the two-sided exit time and the state of the ...

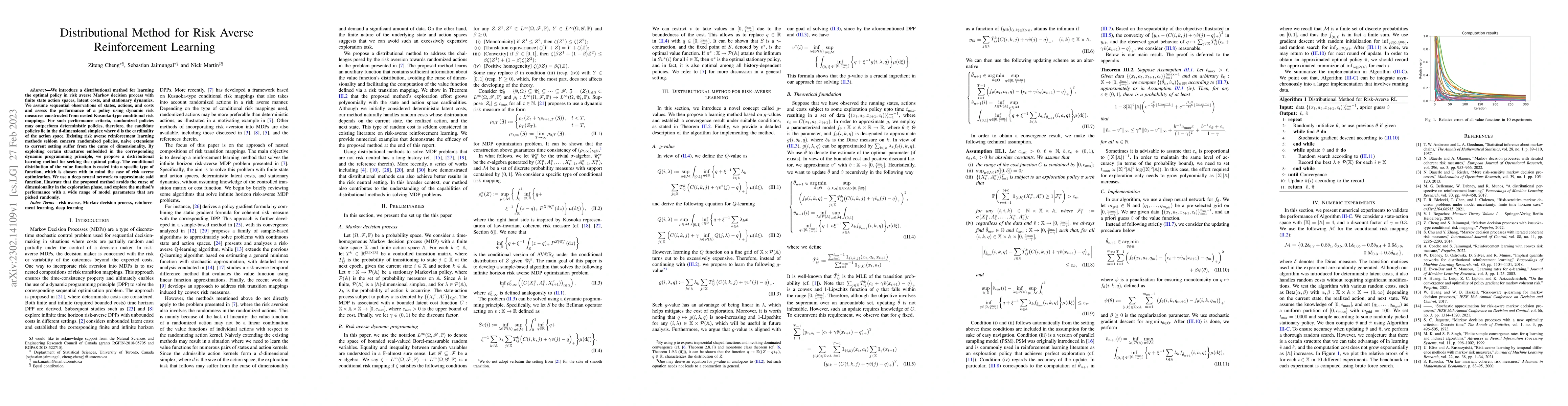

We introduce a distributional method for learning the optimal policy in risk averse Markov decision process with finite state action spaces, latent costs, and stationary dynamics. We assume sequenti...

By adopting a distributional viewpoint on law-invariant convex risk measures, we construct dynamics risk measures (DRMs) at the distributional level. We then apply these DRMs to investigate Markov d...

In this paper we obtain a Wiener-Hopf type factorization for a real-valued arithmetic Brownian motion with time-dependent drift and volatility. To the best of our knowledge, this paper is the very f...