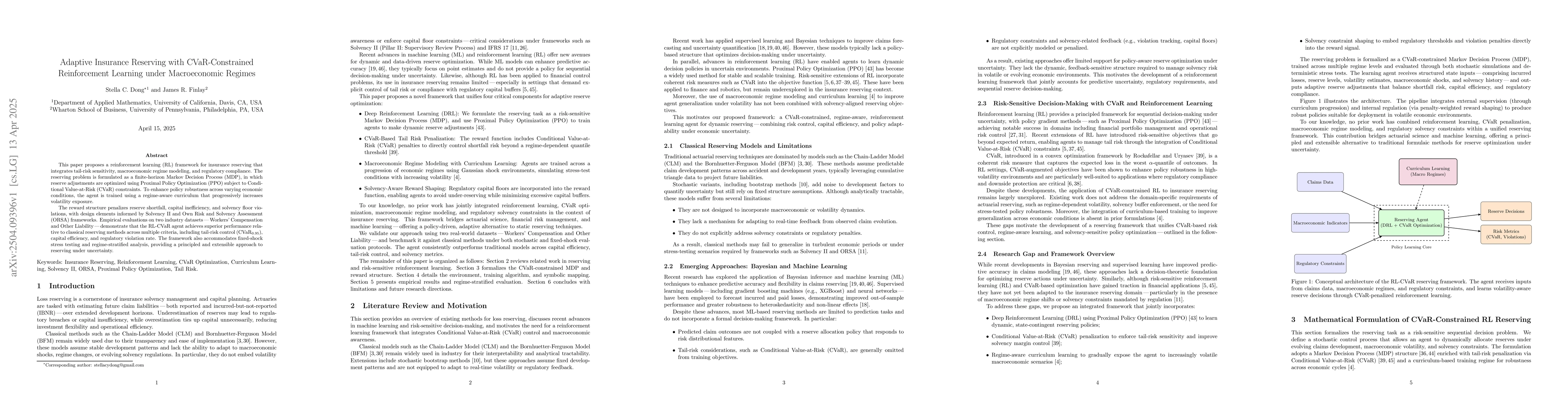

This paper proposes a reinforcement learning (RL) framework for insurance

reserving that integrates tail-risk sensitivity, macroeconomic regime modeling,

and regulatory compliance. The reserving problem is formulated as a

finite-horizon Markov Decision Process (MDP), in which reserve adjustments are

optimized using Proximal Policy Optimization (PPO) subject to Conditional

Value-at-Risk (CVaR) constraints. To enhance policy robustness across varying

economic conditions, the agent is trained using a regime-aware curriculum that

progressively increases volatility exposure.

The reward structure penalizes reserve shortfall, capital inefficiency, and

solvency floor violations, with design elements informed by Solvency II and Own

Risk and Solvency Assessment (ORSA) frameworks. Empirical evaluations on two

industry datasets--Workers' Compensation, and Other Liability--demonstrate that

the RL-CVaR agent achieves superior performance relative to classical reserving

methods across multiple criteria, including tail-risk control (CVaR$_{0.95}$),

capital efficiency, and regulatory violation rate. The framework also

accommodates fixed-shock stress testing and regime-stratified analysis,

providing a principled and extensible approach to reserving under uncertainty.

Discussion 0