FinCast: A Foundation Model for Financial Time-Series Forecasting

Publication

Metrics

Paper Preview

Abstract

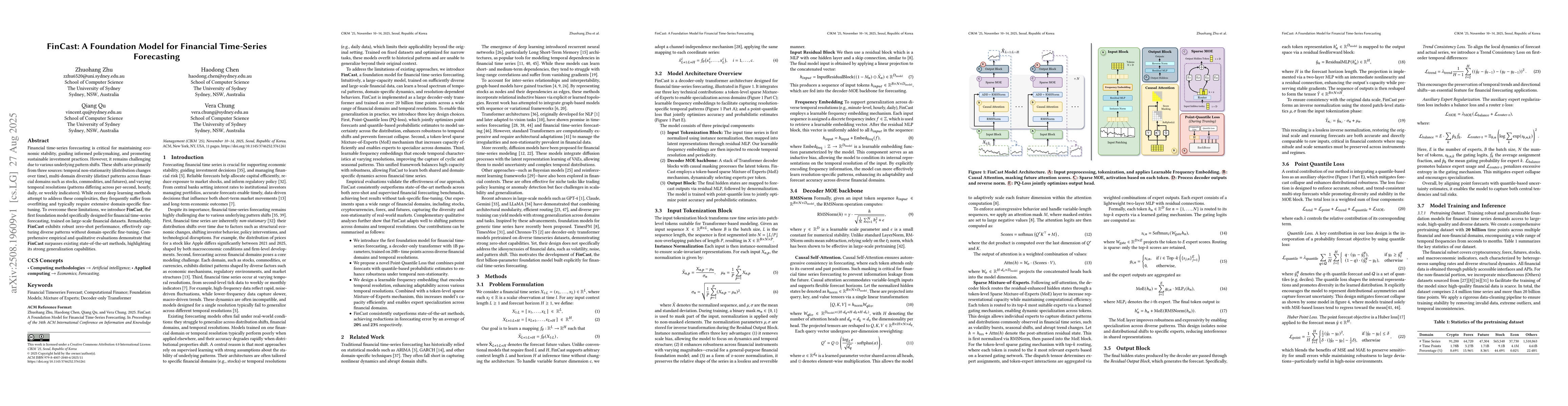

Financial time-series forecasting is critical for maintaining economic stability, guiding informed policymaking, and promoting sustainable investment practices. However, it remains challenging due to various underlying pattern shifts. These shifts arise primarily from three sources: temporal non-stationarity (distribution changes over time), multi-domain diversity (distinct patterns across financial domains such as stocks, commodities, and futures), and varying temporal resolutions (patterns differing across per-second, hourly, daily, or weekly indicators). While recent deep learning methods attempt to address these complexities, they frequently suffer from overfitting and typically require extensive domain-specific fine-tuning. To overcome these limitations, we introduce FinCast, the first foundation model specifically designed for financial time-series forecasting, trained on large-scale financial datasets. Remarkably, FinCast exhibits robust zero-shot performance, effectively capturing diverse patterns without domain-specific fine-tuning. Comprehensive empirical and qualitative evaluations demonstrate that FinCast surpasses existing state-of-the-art methods, highlighting its strong generalization capabilities.

AI Key Findings

Get AI-generated insights about this paper's methodology, results, significance, and more — seven facets brought into focus.

Discussion 0