Towards a Risk-Cost Model for Financial Adaptive Authentication

Publication

Metrics

AI Quick Summary

The paper introduces a Risk-Cost Model (RCM) for adaptive authentication in finance, integrating cost-aware risk functions (including CVaR), sequential decision-making under adversarial drift, and explicit privacy/regulatory constraints. It reframes authentication as a constrained dynamic optimization problem, aiming for economically grounded, tail-risk aware, and more resilient security beyond traditional static or compliance-focused designs.

Paper Preview

Abstract

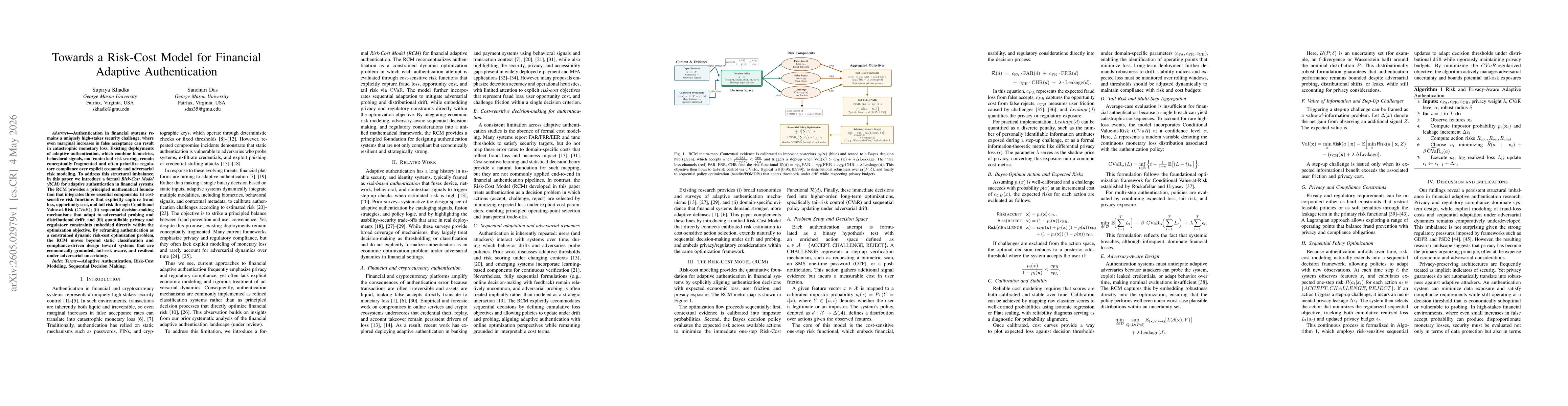

Authentication in financial systems remains a uniquely high-stakes security challenge, where even marginal increases in false acceptance can result in catastrophic monetary loss. Existing deployments of adaptive authentication, which combine biometrics, behavioral signals, and contextual risk scoring, remain conceptually fragmented and often prioritize regulatory compliance over explicit economic and adversarial risk modeling. To address this structural imbalance, in this paper we introduce a formal Risk-Cost Model (RCM) for adaptive authentication in financial systems. The RCM provides a principled mathematical foundation that integrates three essential components: (i) cost-sensitive risk functions that explicitly capture fraud loss, opportunity cost, and tail risk through Conditional Value-at-Risk (CVaR); (ii) sequential decision-making mechanisms that adapt to adversarial probing and distributional drift; and (iii) quantifiable privacy and regulatory constraints embedded directly within the optimization objective. By reframing authentication as a constrained dynamic risk-cost optimization problem, the RCM moves beyond static classification and compliance-driven design toward systems that are economically grounded, tail-risk aware, and resilient under adversarial uncertainty.

AI Key Findings

Get AI-generated insights about this paper's methodology, results, significance, and more — seven facets brought into focus.

Discussion 0