Towards Dynamic Trend Filtering through Trend Point Detection with Reinforcement Learning

Publication

Metrics

AI Quick Summary

This paper introduces a novel Trend Point Detection approach using Reinforcement Learning to identify Dynamic Trend Points (DTPs) in time series data, aiming to better capture abrupt changes and filter noise compared to traditional methods. The Dynamic Trend Filtering network (DTF-net) effectively preserves critical subsequences while removing noise, improving forecasting performance.

Paper Preview

Abstract

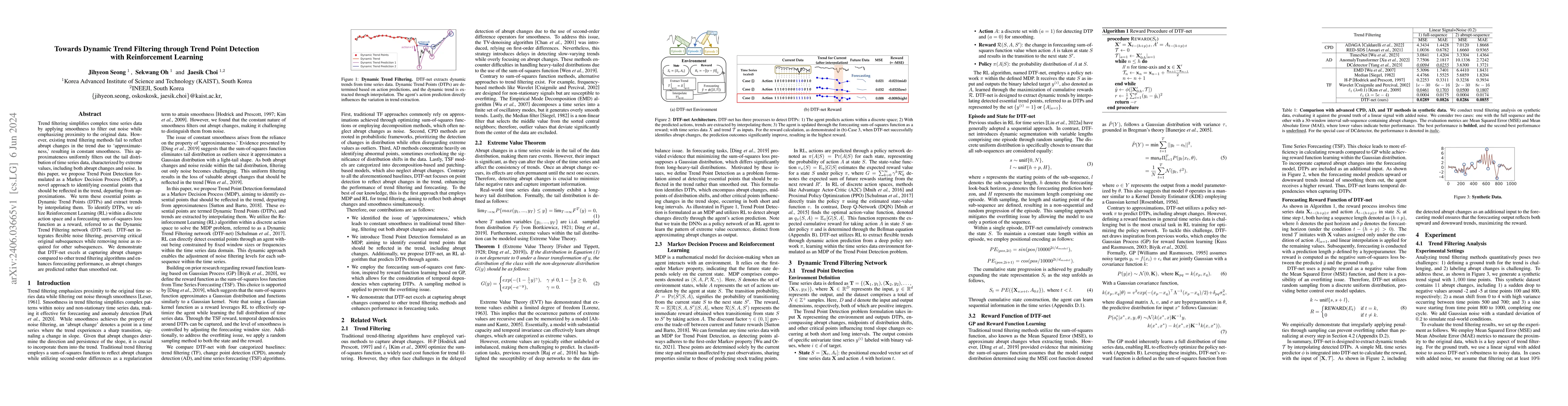

Trend filtering simplifies complex time series data by applying smoothness to filter out noise while emphasizing proximity to the original data. However, existing trend filtering methods fail to reflect abrupt changes in the trend due to `approximateness,' resulting in constant smoothness. This approximateness uniformly filters out the tail distribution of time series data, characterized by extreme values, including both abrupt changes and noise. In this paper, we propose Trend Point Detection formulated as a Markov Decision Process (MDP), a novel approach to identifying essential points that should be reflected in the trend, departing from approximations. We term these essential points as Dynamic Trend Points (DTPs) and extract trends by interpolating them. To identify DTPs, we utilize Reinforcement Learning (RL) within a discrete action space and a forecasting sum-of-squares loss function as a reward, referred to as the Dynamic Trend Filtering network (DTF-net). DTF-net integrates flexible noise filtering, preserving critical original subsequences while removing noise as required for other subsequences. We demonstrate that DTF-net excels at capturing abrupt changes compared to other trend filtering algorithms and enhances forecasting performance, as abrupt changes are predicted rather than smoothed out.

AI Key Findings

Get AI-generated insights about this paper's methodology, results, significance, and more — seven facets brought into focus.

Impact

Paper Details

Authors

PDF Preview

Key Terms

Citation Network

Current paper (gray), citations (green), references (blue)

Display is limited for performance on very large graphs.

Discussion 0