2

arXiv Papers

4

Total Publications

Profile

Academic Profile

Metrics

Statistics

2

arXiv Papers

4

Total Publications

Network

Similar Authors

Publications

Papers on arXiv

arXiv

Application of Tensor Neural Networks to Pricing Bermudan Swaptions

The Cheyette model is a quasi-Gaussian volatility interest rate model widely used to price interest rate derivatives such as European and Bermudan Swaptions for which Monte Carlo simulation has beco...

arXiv

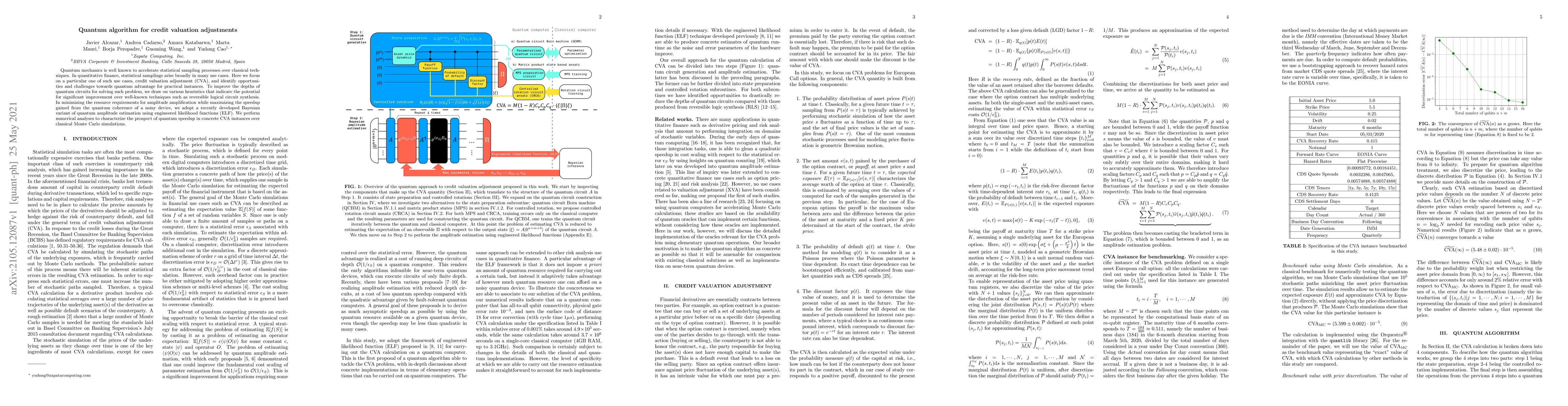

Quantum algorithm for credit valuation adjustments

Quantum mechanics is well known to accelerate statistical sampling processes over classical techniques. In quantitative finance, statistical samplings arise broadly in many use cases. Here we focus ...