Academic Profile

Statistics

Similar Authors

Papers on arXiv

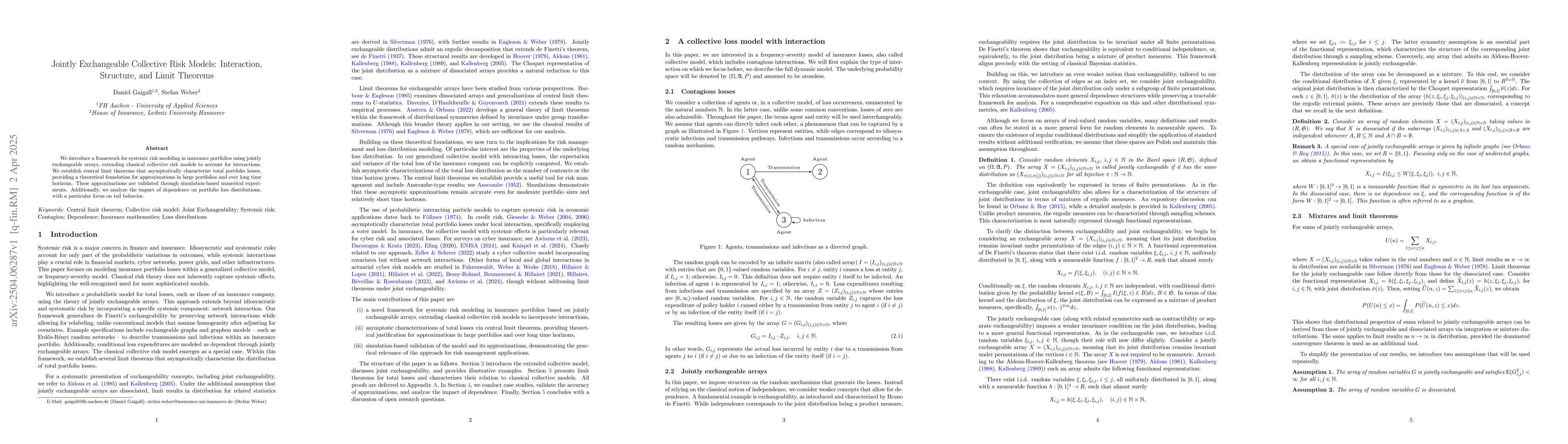

We introduce a framework for systemic risk modeling in insurance portfolios using jointly exchangeable arrays, extending classical collective risk models to account for interactions. We establish cent...

A BHEP test for the null hypotesis of multivariate normality on the basis of incomplete data is introduced. Estimators for the underlying unknown parameters in this situation are suggested. The test u...

We consider statistical testing on the basis of incomplete observations with values in a separable Hilbert space, where the dimension is possibly large or even infinite. The general Hilbert space sett...