1

arXiv Papers

66

Total Publications

Profile

Academic Profile

Metrics

Statistics

1

arXiv Papers

66

Total Publications

Network

Similar Authors

Publications

Papers on arXiv

arXiv

Zero-Inflated Autoregressive Conditional Duration Model for Discrete

Trade Durations with Excessive Zeros

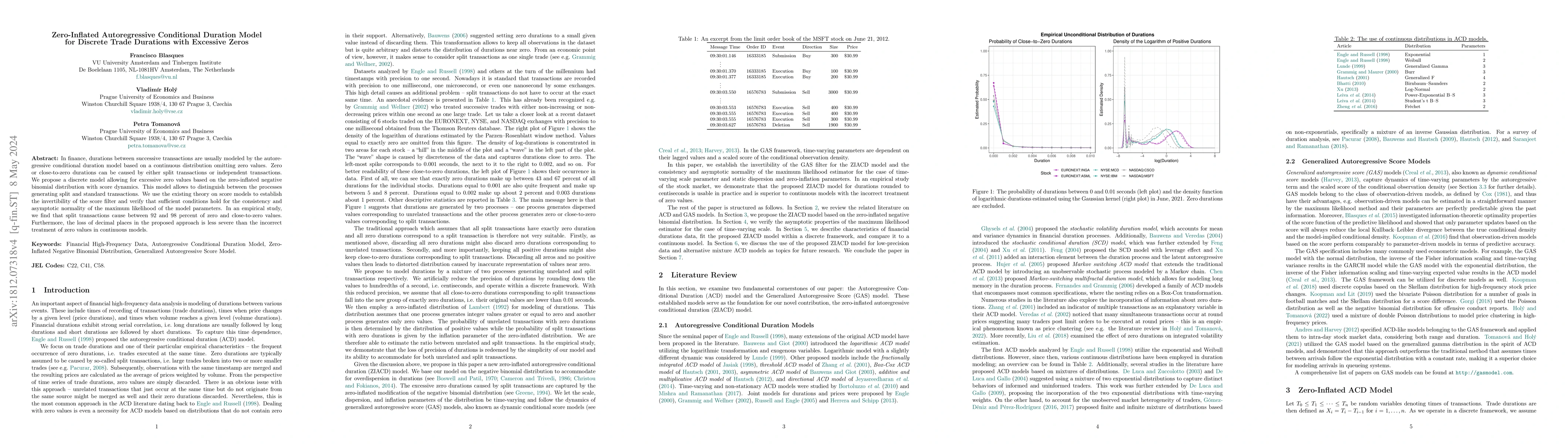

In finance, durations between successive transactions are usually modeled by the autoregressive conditional duration model based on a continuous distribution omitting zero values. Zero or close-to-z...