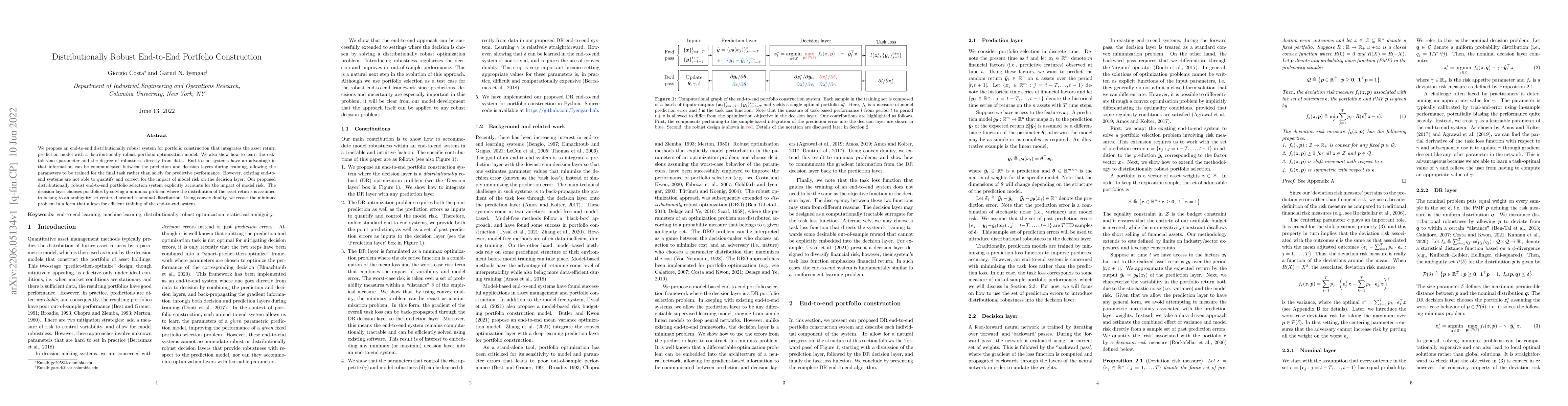

2

arXiv Papers

4

Total Publications

Profile

Academic Profile

Metrics

Statistics

2

arXiv Papers

4

Total Publications

Network

Similar Authors

Publications

Papers on arXiv

arXiv

Distributionally Robust End-to-End Portfolio Construction

We propose an end-to-end distributionally robust system for portfolio construction that integrates the asset return prediction model with a distributionally robust portfolio optimization model. We a...

arXiv

Data-driven distributionally robust risk parity portfolio optimization

We propose a distributionally robust formulation of the traditional risk parity portfolio optimization problem. Distributional robustness is introduced by targeting the discrete probabilities attach...