Academic Profile

Statistics

Similar Authors

Papers on arXiv

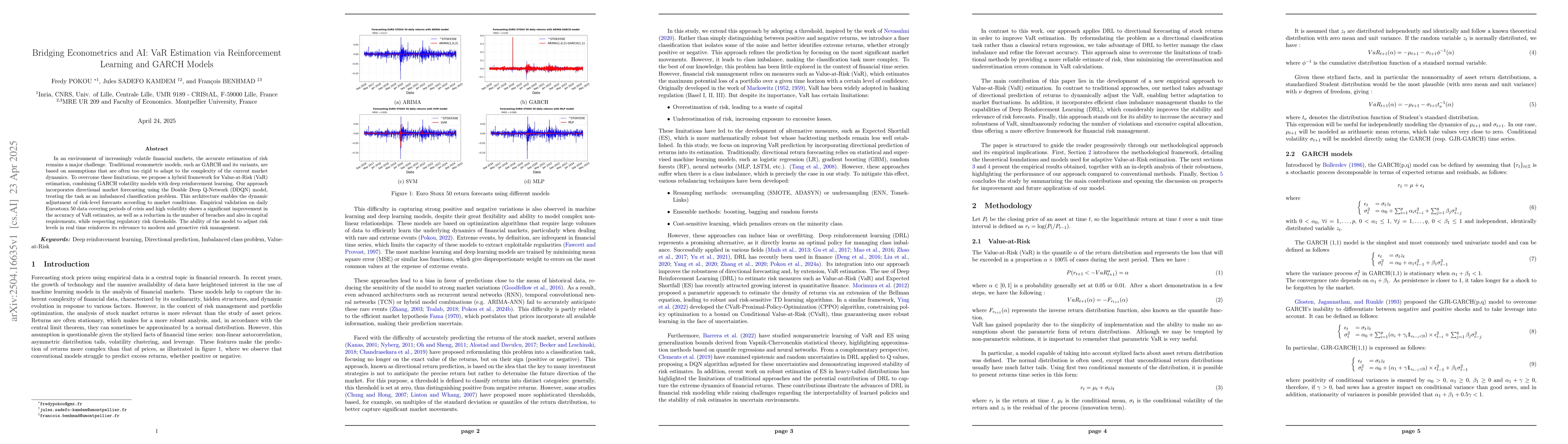

In an environment of increasingly volatile financial markets, the accurate estimation of risk remains a major challenge. Traditional econometric models, such as GARCH and its variants, are based on as...

This paper investigates whether structural econometric models can rival machine learning in forecasting energy--macro dynamics while retaining causal interpretability. Using monthly data from 1999 to ...

Transition-related financial markets are increasingly exposed to abrupt repricing episodes, elevated volatility, and heterogeneous macro-financial shocks. Under such conditions, conventional Gaussian-...