Academic Profile

Statistics

Similar Authors

Papers on arXiv

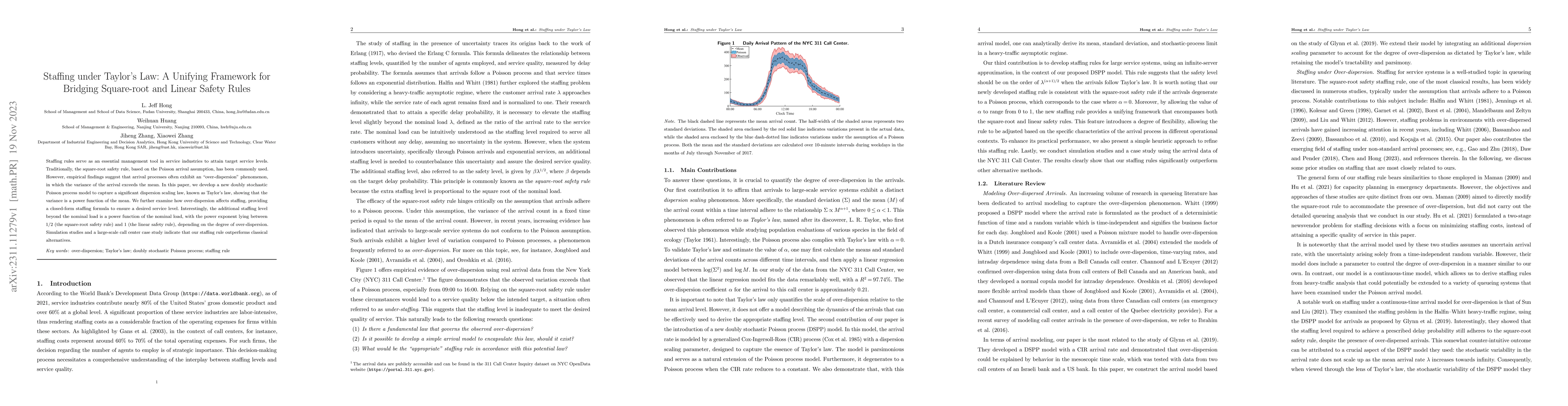

Staffing rules serve as an essential management tool in service industries to attain target service levels. Traditionally, the square-root safety rule, based on the Poisson arrival assumption, has b...

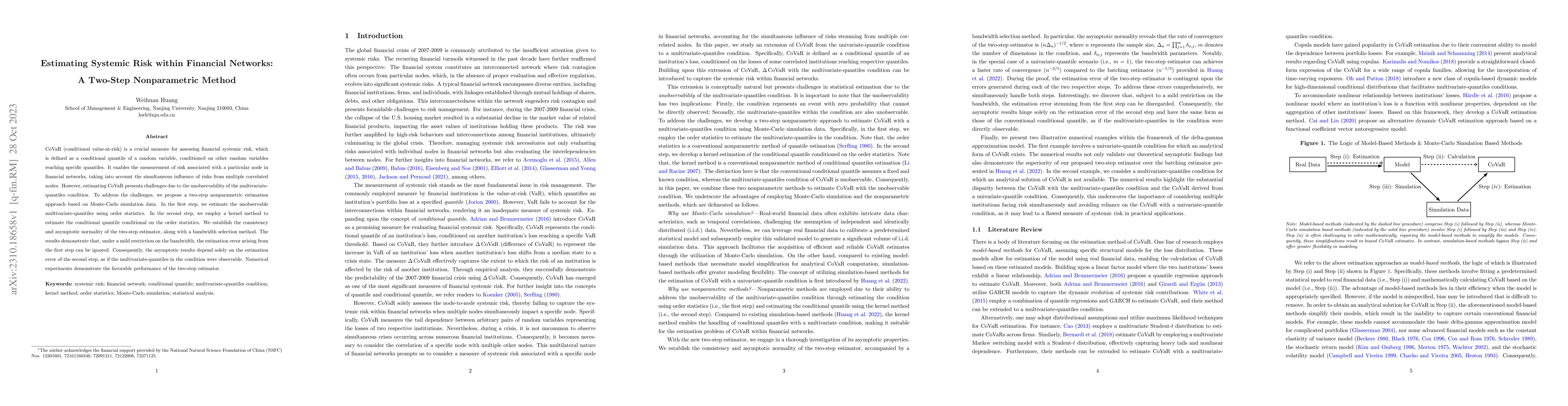

CoVaR (conditional value-at-risk) is a crucial measure for assessing financial systemic risk, which is defined as a conditional quantile of a random variable, conditioned on other random variables r...

${\rm CoVaR}$ is one of the most important measures of financial systemic risks. It is defined as the risk of a financial portfolio conditional on another financial portfolio being at risk. In this ...

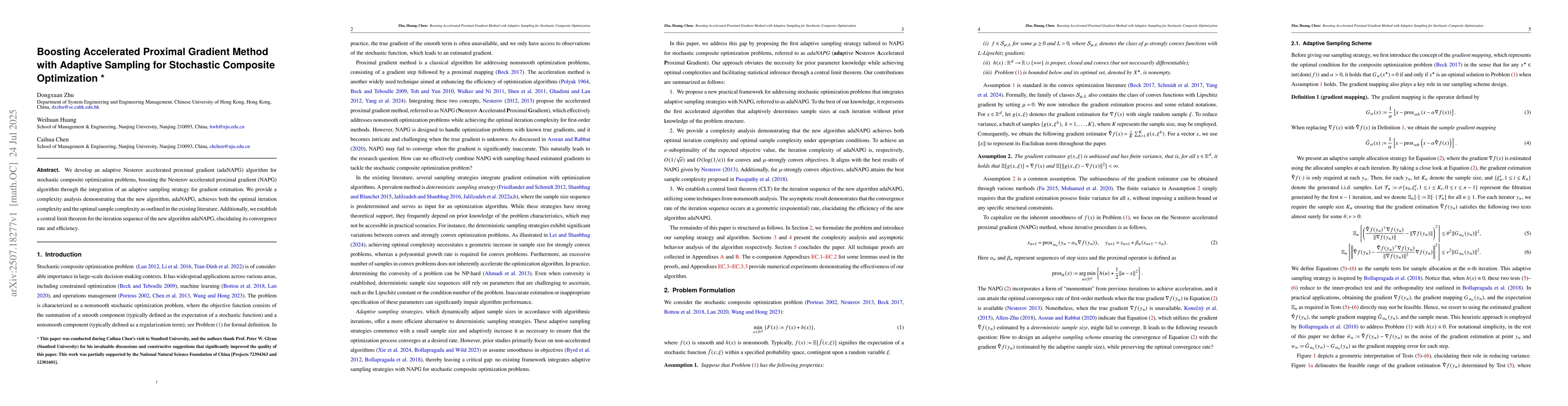

We develop an adaptive Nesterov accelerated proximal gradient (adaNAPG) algorithm for stochastic composite optimization problems, boosting the Nesterov accelerated proximal gradient (NAPG) algorithm t...