Academic Profile

Statistics

Similar Authors

Papers on arXiv

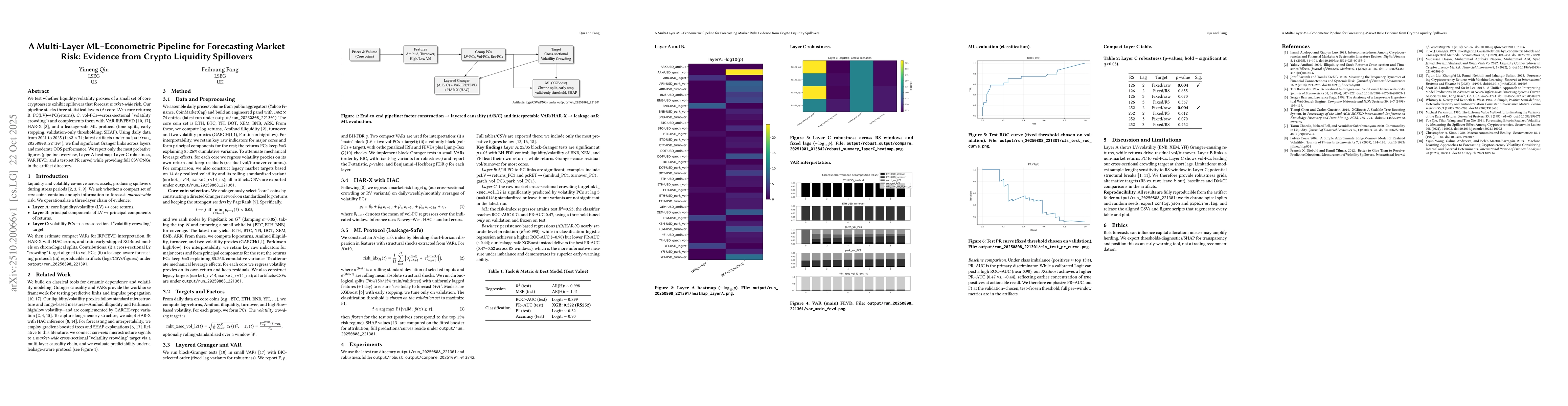

We study whether liquidity and volatility proxies of a core set of cryptoassets generate spillovers that forecast market-wide risk. Our empirical framework integrates three statistical layers: (A) int...

We introduce Entropy-Guided Multiplicative Updates (EGMU), a convex optimization framework for constructing multi-factor target-exposure portfolios by minimizing Kullback-Leibler divergence from a ben...

The classical mean-variance framework characterizes portfolio risk solely through return variance and the covariance matrix, implicitly assuming that all relevant sources of risk are captured by secon...

While asset-pricing models increasingly recognize that factor risk premia are subject to structural change, existing literature typically assumes that investors correctly account for such instability....

This paper investigates how similarity in the informational representation of market states among Artificial Intelligence (AI) trading agents can generate systemic instability in financial markets. We...