Academic Profile

Statistics

Similar Authors

Papers on arXiv

We consider the estimation of rare-event probabilities using sample proportions output by naive Monte Carlo or collected data. Unlike using variance reduction techniques, this naive estimator does n...

Conventional methods for extreme event estimation rely on well-chosen parametric models asymptotically justified from extreme value theory (EVT). These methods, while powerful and theoretically grou...

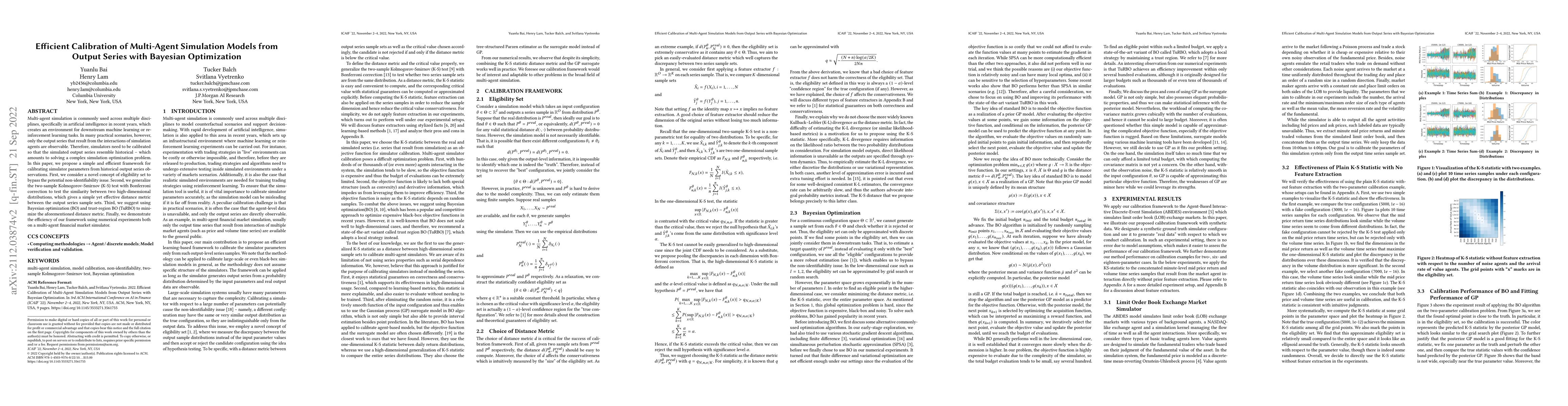

Multi-agent simulation is commonly used across multiple disciplines, specifically in artificial intelligence in recent years, which creates an environment for downstream machine learning or reinforc...

Rare-event simulation techniques, such as importance sampling (IS), constitute powerful tools to speed up challenging estimation of rare catastrophic events. These techniques often leverage the know...

In rare-event simulation, an importance sampling (IS) estimator is regarded as efficient if its relative error, namely the ratio between its standard deviation and mean, is sufficiently controlled. ...

Stochastic simulation aims to compute output performance for complex models that lack analytical tractability. To ensure accurate prediction, the model needs to be calibrated and validated against r...

We study a methodology to tackle the NASA Langley Uncertainty Quantification Challenge, a model calibration problem under both aleatory and epistemic uncertainties. Our methodology is based on an in...

We study rare-event simulation for a class of problems where the target hitting sets of interest are defined via modern machine learning tools such as neural networks and random forests. This proble...

We study a methodology to tackle the NASA Langley Uncertainty Quantification Challenge problem, based on an integration of robust optimization, more specifically a recent line of research known as d...