Academic Profile

Statistics

Similar Authors

Papers on arXiv

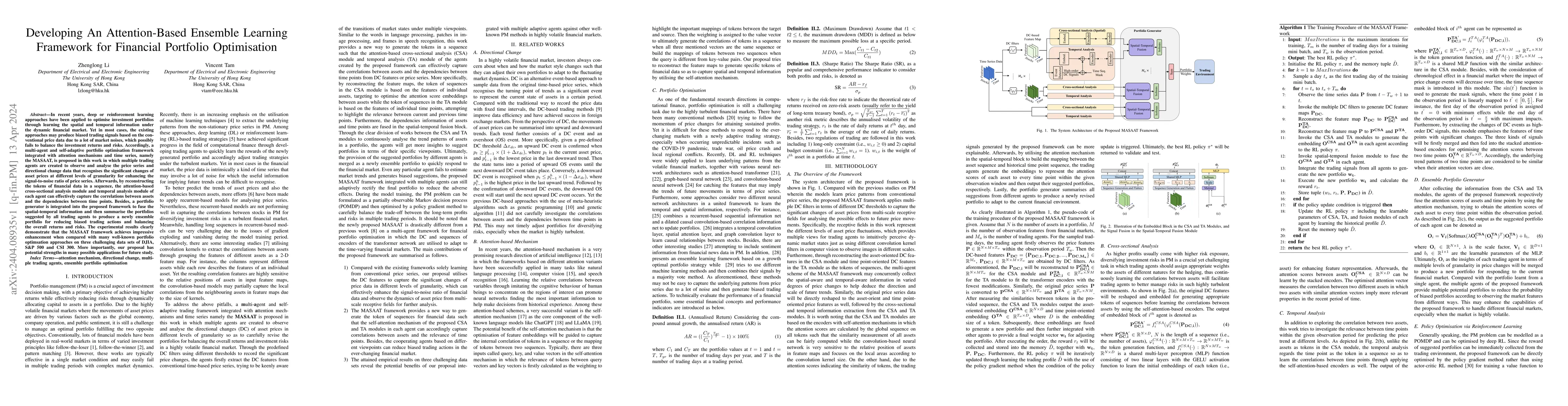

In recent years, deep or reinforcement learning approaches have been applied to optimise investment portfolios through learning the spatial and temporal information under the dynamic financial marke...

Deep or reinforcement learning (RL) approaches have been adapted as reactive agents to quickly learn and respond with new investment strategies for portfolio management under the highly turbulent fi...

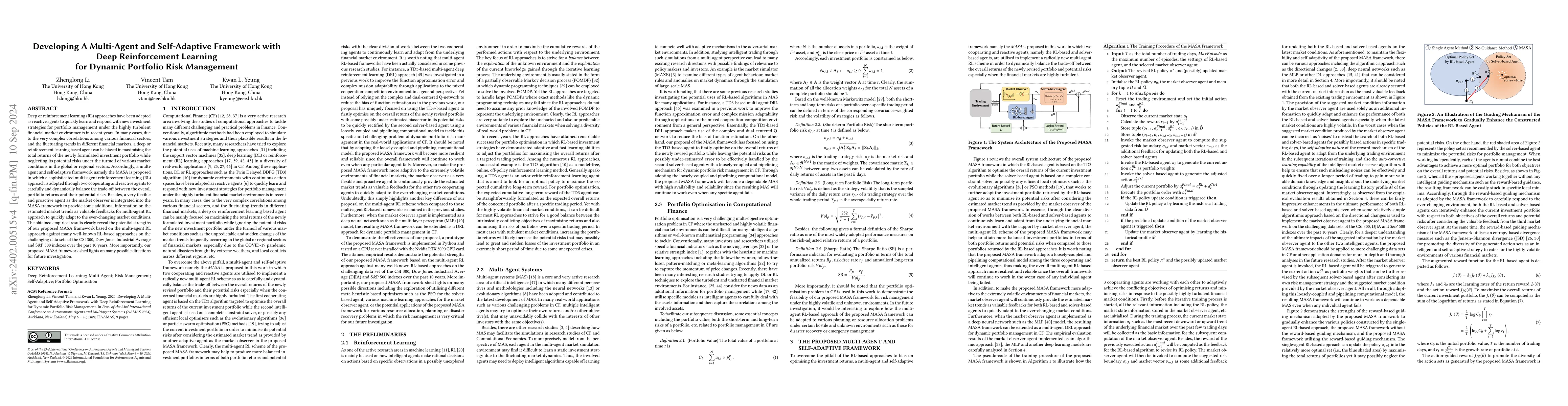

Reinforcement learning (RL) based investment strategies have been widely adopted in portfolio management (PM) in recent years. Nevertheless, most RL-based approaches may often emphasize on pursuing ...

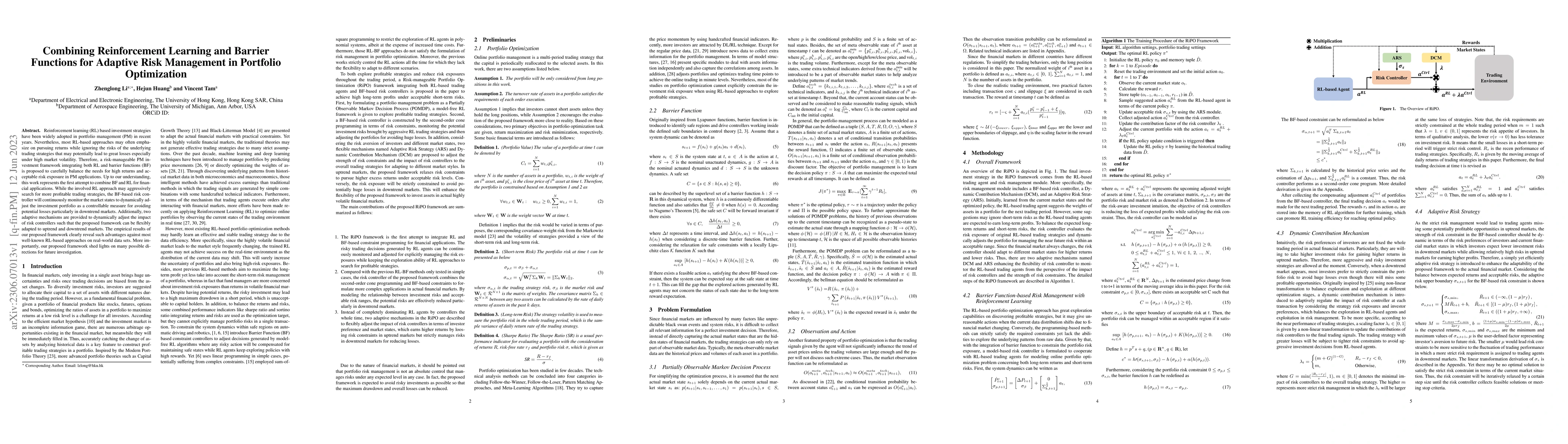

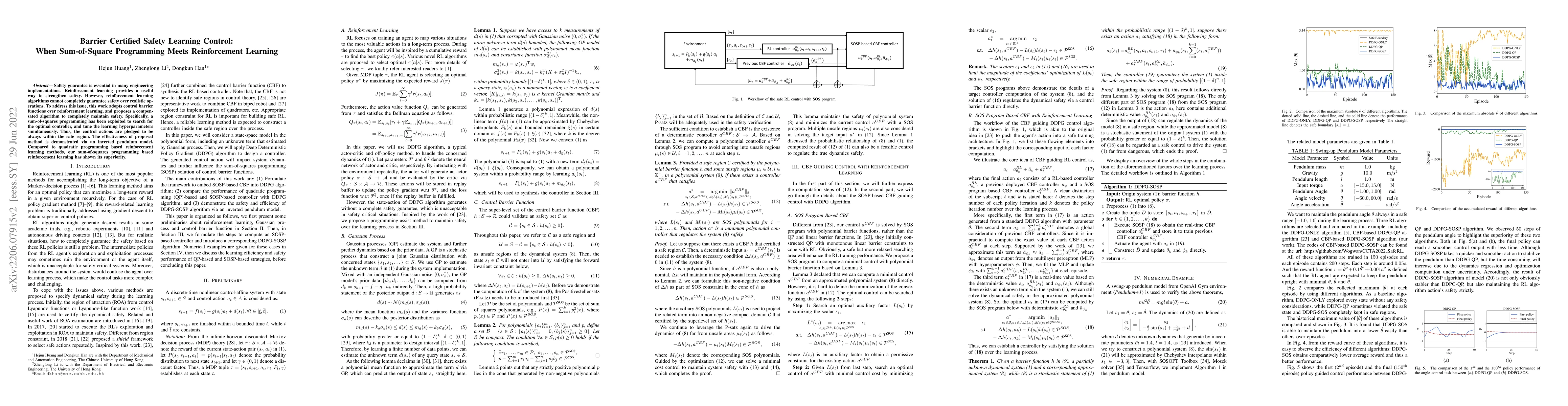

Safety guarantee is essential in many engineering implementations. Reinforcement learning provides a useful way to strengthen safety. However, reinforcement learning algorithms cannot completely gua...

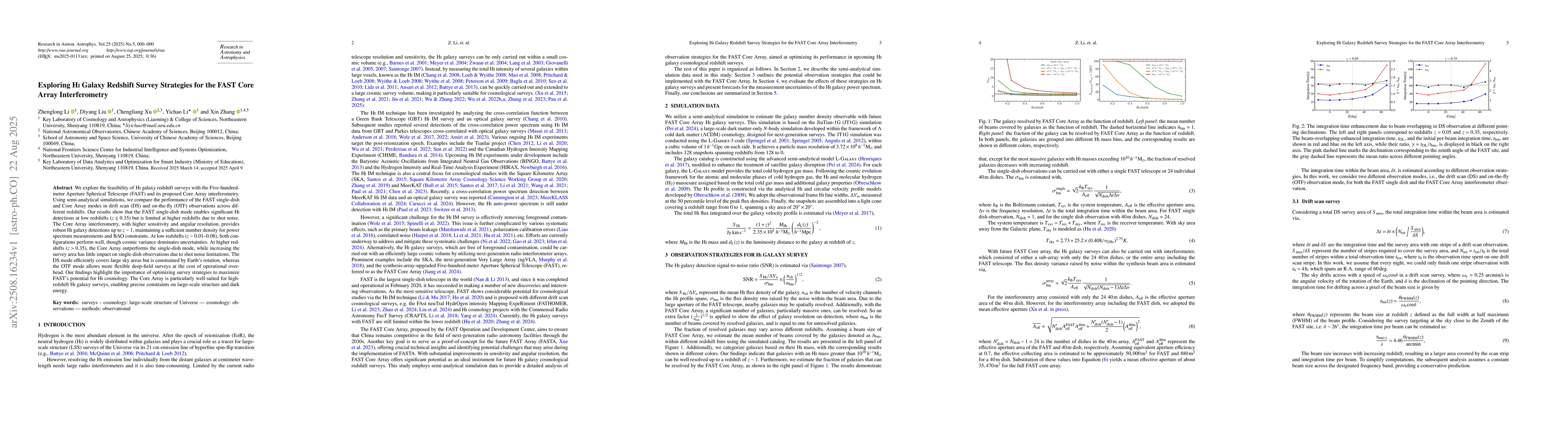

We explore the feasibility of HI galaxy redshift surveys with the Five-hundred-meter Aperture Spherical Telescope (FAST) and its proposed Core Array interferometry. Using semi-analytical simulations, ...

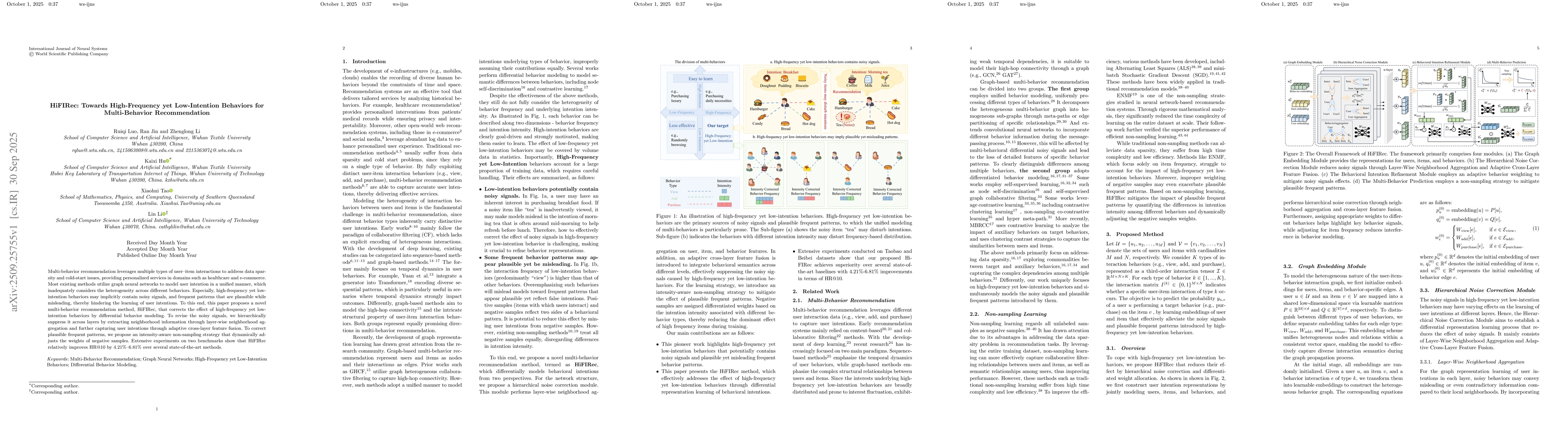

Multi-behavior recommendation leverages multiple types of user-item interactions to address data sparsity and cold-start issues, providing personalized services in domains such as healthcare and e-com...

We explore the feasibility of H i galaxy redshift surveys with the Five-hundred-meter Aperture Spherical Telescope (FAST) and its proposed Core Array interferometry. Using semi-analytical simulations,...