Academic Profile

Statistics

Similar Authors

Papers on arXiv

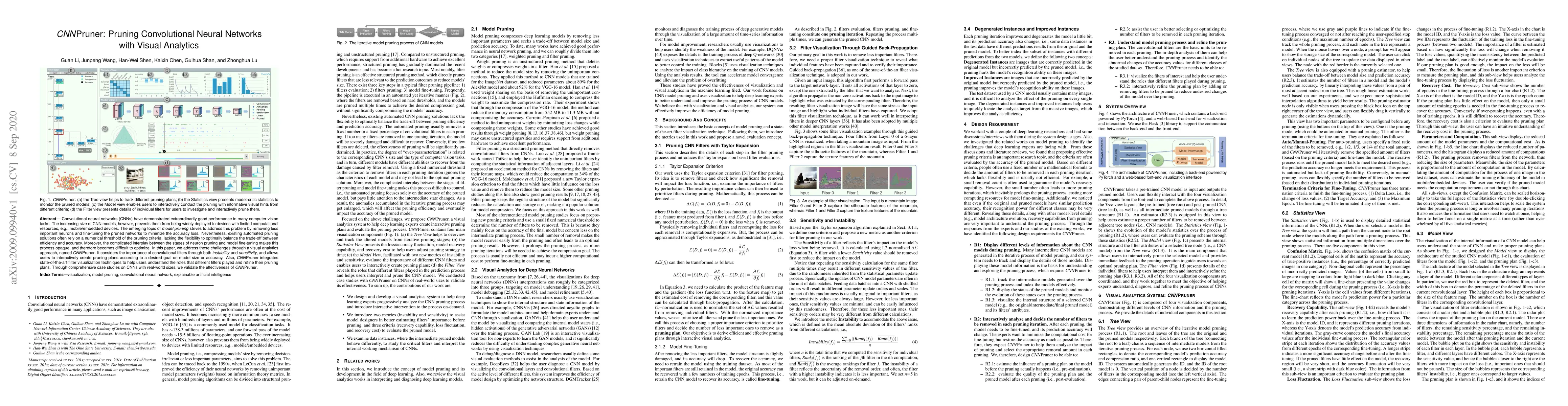

Convolutional neural networks (CNNs) have demonstrated extraordinarily good performance in many computer vision tasks. The increasing size of CNN models, however, prevents them from being widely dep...

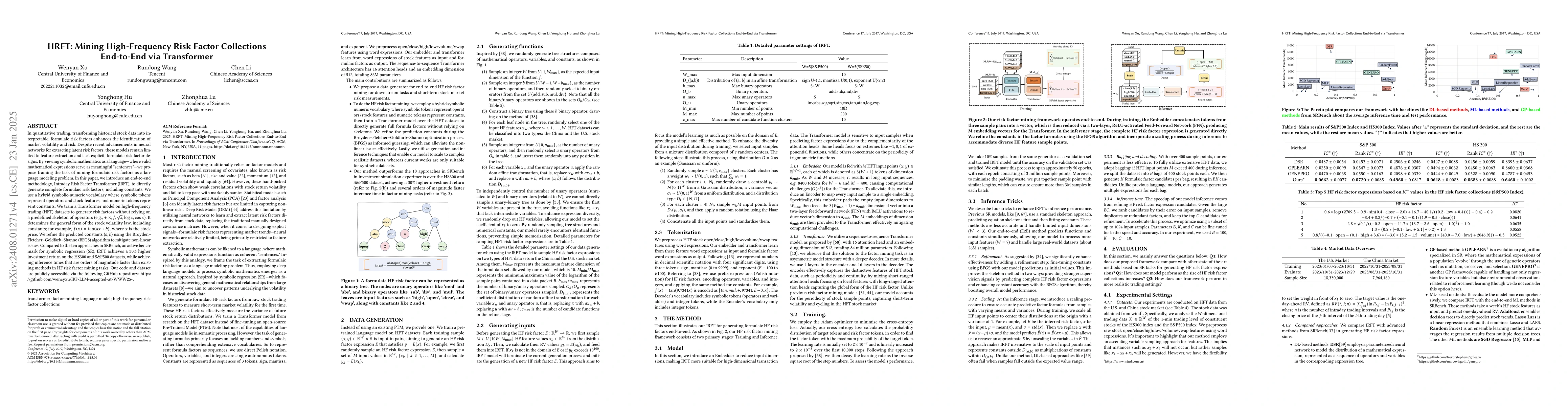

In quantitative trading, transforming historical stock data into interpretable, formulaic risk factors enhances the identification of market volatility and risk. Despite recent advancements in neural ...

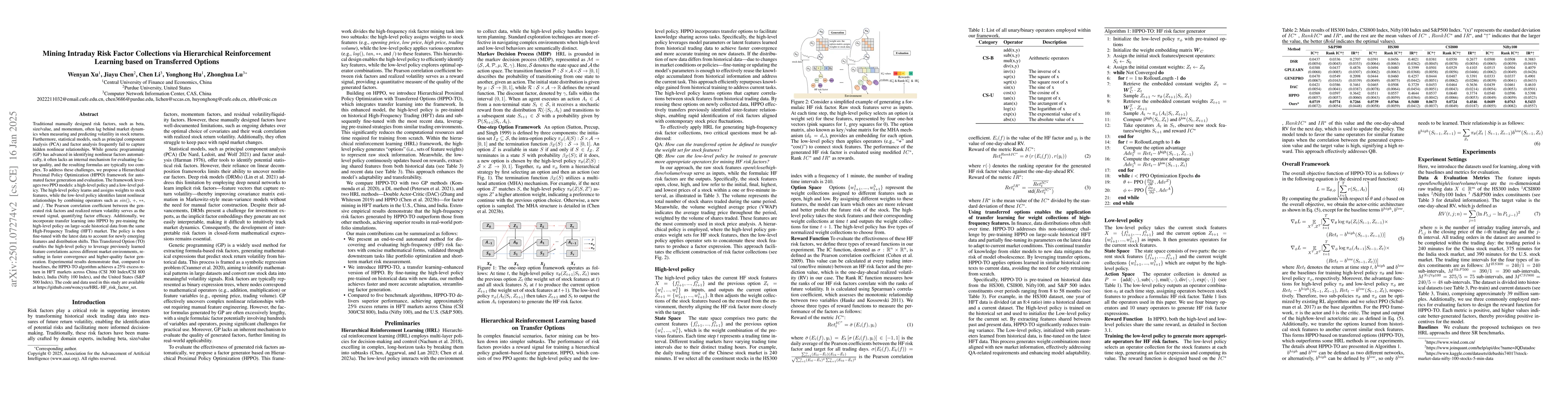

Traditional risk factors like beta, size/value, and momentum often lag behind market dynamics in measuring and predicting stock return volatility. Statistical models like PCA and factor analysis fail ...

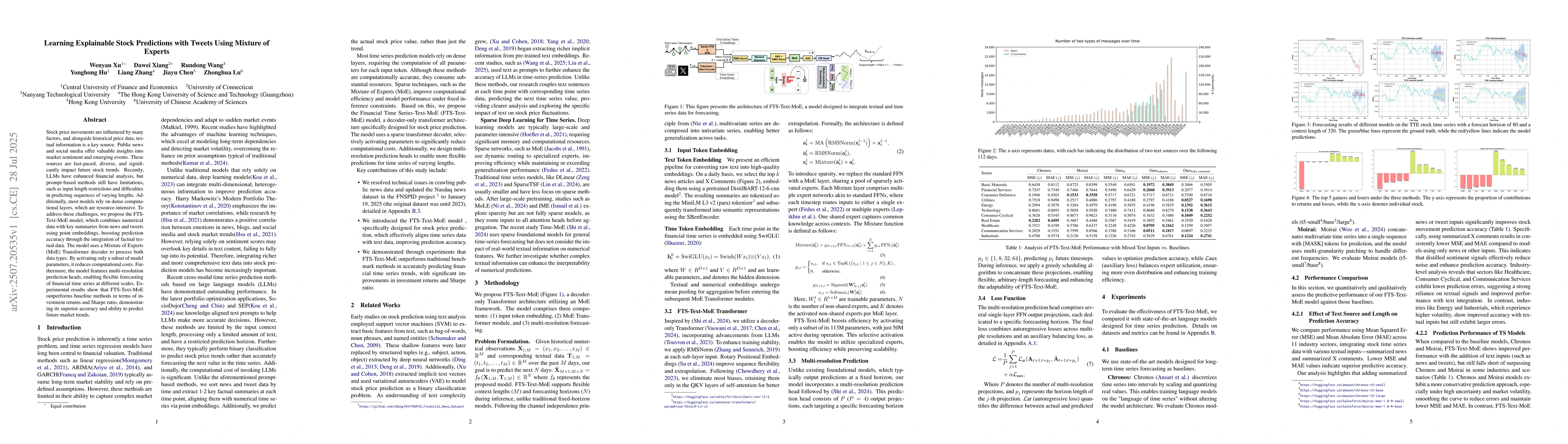

Stock price movements are influenced by many factors, and alongside historical price data, tex-tual information is a key source. Public news and social media offer valuable insights into market sentim...

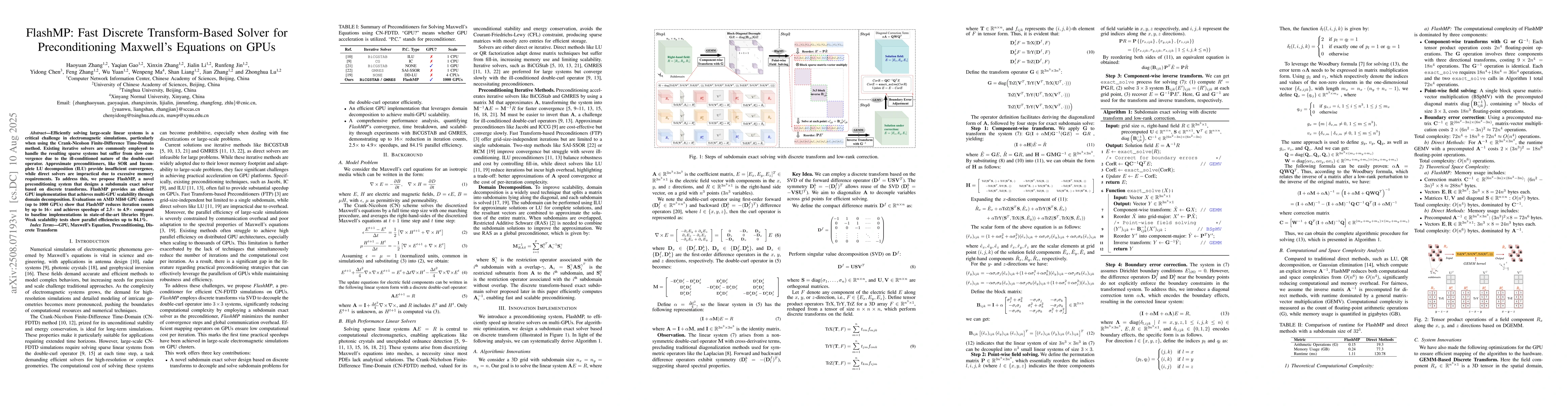

Efficiently solving large-scale linear systems is a critical challenge in electromagnetic simulations, particularly when using the Crank-Nicolson Finite-Difference Time-Domain (CN-FDTD) method. Existi...