Background

Constraint programming (CP) excels at modeling combinatorial structures with rich constraints but traditionally treats all data as fixed and known. Stochastic programming and stochastic satisfiability bring probabilistic reasoning into decision problems, yet they often lack the declarative constraint modeling power and propagation techniques of CP. The work introduces stochastic constraint programming (SCP) as a synthesis: a framework where decision variables ( controllable) and stochastic variables (random) coexist under a shared set of constraints, with probability-aware semantics.

Problem / Research Question

The central challenge addressed is how to model and solve decision problems under uncertainty in a way that preserves the expressive, propagator-friendly nature of constraint programming while providing probabilistic guarantees. The key questions are: how should we define satisfaction when randomness is involved, how can we reason about policies that map observations to decisions, and how can we design complete, scalable algorithms that exploit constraint propagation and probabilistic structure?

Innovation / Contribution

The paper makes several core contributions. First, it defines stochastic CSPs and stochastic COPs with a policy-based semantics: a policy is a decision/stochastic tree whose leaves reflect feasibility, with world probabilities derived from the stochastic variables. Second, it introduces a hierarchy of models (one-stage, two-stage, m-stage) that generalize CSPs to incorporate sequential decision-making under uncertainty. Third, it provides complete search methods—backtracking (BT) and forward checking (FC)—adapted to this setting, including precise pruning bounds that exploit the probabilistic structure. Fourth, it demonstrates how to extend SCP to more complex objectives and offers approximation procedures, such as Monte Carlo sampling and most-probable-value substitutions. Finally, it situates SCP relative to MDPs and influence diagrams, highlighting its hybrid strengths and potential integration points.

Methodology / Approach

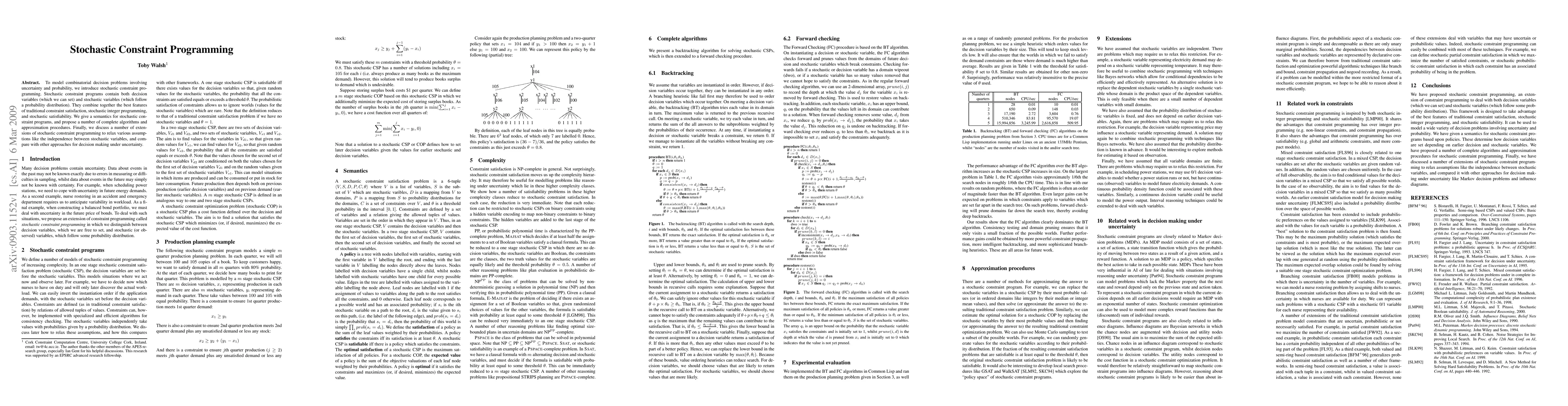

The modeling formalism hinges on a 6-tuple 〈V, S, D, P, C, θ〉 for a stochastic CSP, where V are variables, S the stochastic subset, D the domains, P the distributions over S, C the constraints, and θ a threshold. A policy traverses V in order, with decision nodes having a single child and stochastic nodes branching for each possible value, weighted by their probabilities. Leaves indicate constraint satisfaction (1 or 0) and the world probability is the product of the stochastic outcomes’ probabilities along the path. For COP, the leaf values reflect cost contributions, and the policy’s expected value is the objective to minimize or maximize.

BT and FC adapt to the stochastic setting by evaluating values in domain order, updating bounds θl and θh to prune branches that cannot meet the threshold or improve the objective. FC adds forward-looking constraint propagation by pruning future domains and maintaining per-variable probability bounds qi that track the best possible contribution of future stochastic variables. These methods leverage standard CP ideas (propagation, nogood-like pruning, and heuristics) in a probabilistic context.

Experiments / Evaluation

The authors implemented BT and FC in Common Lisp and tested on the production planning problem described in the paper (multi-quarter planning with demand uncertainty). Using θ = 0.8, FC consistently outperformed BT, often by about an order of magnitude in both nodes explored and CPU time, with larger gains as problem size grows. For example, with five quarters, FC reduced search dramatically compared with BT, underscoring forward checking’s ability to prune large swaths of the search space via constraint propagation and probability-based pruning. The results also indicated relative insensitivity to modest changes in θ, suggesting robustness of the FC approach.

Key Results

The main findings are that (i) a policy-based SCP formulation can capture meaningful uncertainty in a constraint-centric model, (ii) the forward checking variant provides substantial performance gains over naïve backtracking, and (iii) the framework supports exact and approximate solutions, along with practical extensions such as cost minimization in stochastic COPs. The production planning case demonstrates the practical viability of SCP for real-world planning under uncertainty.

Practical Applications

SCP is well suited to domains where decisions must be made under uncertain future demand, supply, or external conditions while maintaining complex logical and arithmetic constraints. The paper cites production planning, energy scheduling, and nurse rostering as motivating examples, with potential extensions to correlated uncertainties, learning distributions from data, and continuous domains. The framework offers a common language to model constraints and probabilistic outcomes and provides concrete search procedures to obtain policies with probabilistic guarantees.

Limitations & Considerations

Several important caveats are discussed. The base model assumes independence among stochastic variables and known, fixed distributions; relaxing these assumptions (e.g., via Bayes nets or product-space reductions) is identified as a key extension. The current formulation targets finite domains, whereas real-world problems may involve continuous variables; handling continuous distributions and integrating interval reasoning are highlighted as needed advancements. The complexity results indicate that SCP sits higher in the complexity hierarchy than classical CSPs, which motivates the need for stronger propagation, smarter heuristics, and scalable approximations for large-scale problems.

Discussion 0