Multivariate Financial Forecasting using the Chronos Time Series Foundation Models

Publication

Metrics

Paper Preview

Abstract

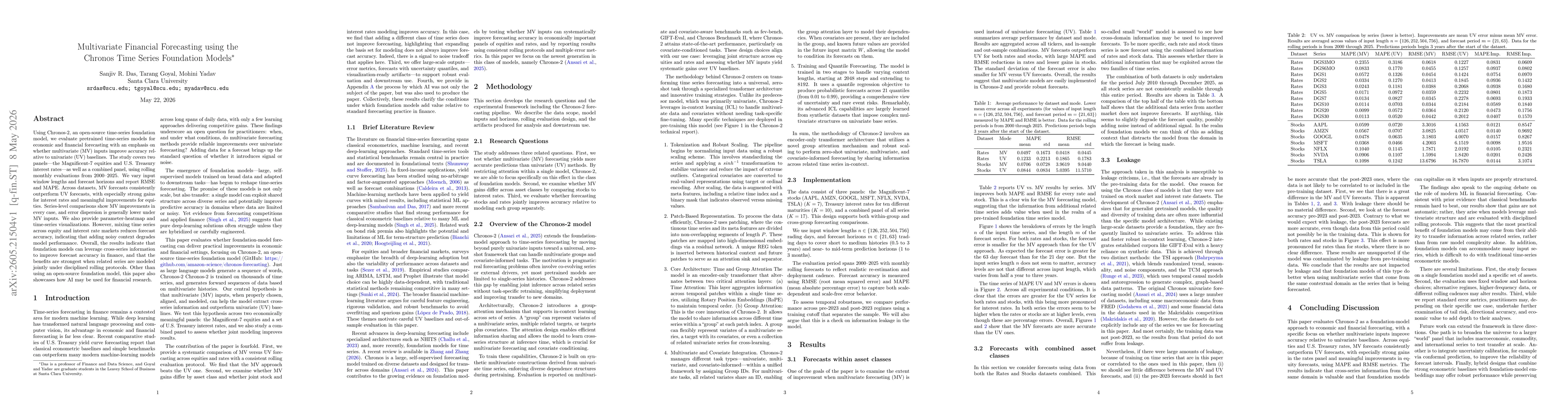

Using Chronos-2, an open-source time-series foundation model, we evaluate pretrained time-series models for economic and financial forecasting with an emphasis on whether multivariate (MV) inputs improve accuracy relative to univariate (UV) baselines. The study covers two panels -- the Magnificent-7 equities and U.S. Treasury interest rates -- as well as a combined panel, using rolling monthly evaluations from 2000--2025. We vary input window lengths and forecast horizons and report RMSE and MAPE. Across datasets, MV forecasts consistently outperform UV forecasts, with especially strong gains for interest rates and meaningful improvements for equities. Series-level comparisons show MV improvements in every case, and error dispersion is generally lower under MV inputs. We also provide parameter-heatmap and time-series visualizations. However, mixing time series across equity and interest rate markets reduces forecast accuracy, indicating that adding noisy context degrades model performance. Overall, the results indicate that foundation models can leverage cross-series information to improve forecast accuracy in finance, and that the benefits are strongest when related series are modeled jointly under disciplined rolling protocols. Other than using an open-source foundation model, this paper also showcases how AI may be used for financial research.

AI Key Findings

Get AI-generated insights about this paper's methodology, results, significance, and more — seven facets brought into focus.

Discussion 0