Academic Profile

Statistics

Similar Authors

Papers on arXiv

Prices of option contracts on two assets within uncertain volatility models for worst and best-case scenarios satisfy a two-dimensional Hamilton-Jacobi-Bellman (HJB) partial differential equation (P...

We develop an efficient pricing approach for guaranteed minimum withdrawal benefits (GMWBs) with continuous withdrawals under a realistic modeling setting with jump-diffusions and stochastic interes...

We develop a efficient, easy-to-implement, and strictly monotone numerical integration method for Mean-Variance (MV) portfolio optimization in realistic contexts, which involve jump-diffusion dynami...

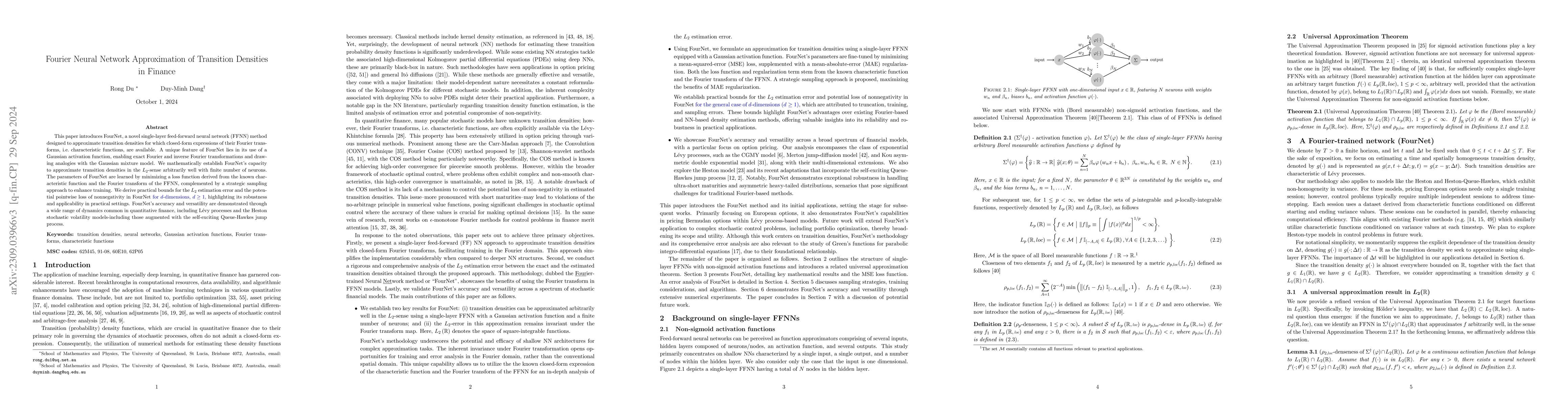

This paper introduces FourNet, a novel single-layer feed-forward neural network (FFNN) method designed to approximate transition densities for which closed-form expressions of their Fourier transfor...

This paper addresses a significant gap in rigorous numerical treatments for pricing American options under correlated two-asset jump-diffusion models using the viscosity solution approach, with a part...

We investigate multi-period mean-risk portfolio optimization for long-horizon Defined Contribution plans, focusing on buffered Probability of Exceedance (bPoE), a more intuitive, dollar-based alternat...

Money-back guarantees (MBGs) are features of pooled retirement income products that address bequest concerns by ensuring the initial premium is returned through lifetime payments or, upon early death,...

We develop a neural-network framework for multi-period risk--reward stochastic control problems with constrained two-step feedback policies that may be discontinuous in the state. We allow a broad cla...

We present a strictly monotone, provably convergent two-dimensional (2D) integration method for multi-period mean-conditional value-at-risk (mean-CVaR) reward-risk stochastic control in models whose o...

We propose a data-driven Fourier-trained neural-network method for estimating fixed-horizon probability densities from empirical characteristic-function (CF) information. The estimator is a positive G...